趋势跟踪策略小册子

- 作者:石川,连祥斌,刘洋溢

- 版本:2021/09/30

未经授权,严禁转载。请务必阅读文末免责声明。点击此处下载 PDF 版本。

目录

1 存在和逻辑

1.1 无处不在

常常听到别人讲,趋势是你的朋友。趋势跟踪(trend following)可能是最容易理解的投资策略。当资产价格上涨时,它处于上行趋势中,可考虑买入看多;当资产价格下跌时,它处于下行趋势中,可考虑卖出看空。因此,趋势跟踪本质上是一个时序动量(time-series momentum),它只关注资产本身的历史走势,而不用考虑当前时点其他资产的表现。与之相对应的另一个概念是(横)截面动量(cross-sectional momentum),比较经典的研究来自于 Jegadeesh and Titman (1993)。在某一个时刻 [katex]t[/katex],比较所有资产过去一段时间的表现,做多表现相对强势的一篮子资产(winner),做空表现相对弱势的一篮子资产(loser)。时间序列动量是一个绝对概念,在某一时刻只和自己的历史相比;截面动量是一个相对概念,在同一时刻进行横向比较。

当人们谈到趋势跟踪时往往指的是时序动量,本文接下来将围绕时序动量展开介绍。在下文的阐述中,我们会交替使用趋势跟踪和时序动量两种表述[1]。对于截面动量感兴趣的小伙伴,请参考本网站资产定价页面中动量因子标签下的相关文章。

作为一种量化策略,趋势跟踪无处不在。Moskowitz, Ooi and Pedersen (2012) 利用商品期货、国债期货、汇率期货和股指期货等 58 个资产,构建了时间序列动量组合。结果发现,在 1 至 12 个月范围内,收益率具有持续性,即过去上涨的资产未来上涨的概率较大,过去下跌的资产未来下跌的可能性较大;从 1985 年到 2009 年,时间序列动量组合表现优秀,超额收益显著大于 0。

Hurst, Ooi and Pedersen (2017) 将研究范围和时间区间进一步拓展至包括 29 个商品、11 个权益指数、15 个国债指数和 12 个汇率对,且将实证数据从 1880 年开始(如果没有期货就用现货拼接)。在构造趋势跟踪组合时,同时考虑了 1 个月、3 个月和 12 个月三个不同频率的周期。从 1880 年到 2013 年,趋势跟踪组合年化收益 14.9%,即使考虑了 2% 的管理费和 20% 的业绩提成,仍然能获得 11.2% 的年化收益率,而组合年化波动只有 9.7%,夏普比率高达 0.77。Babu et al. (2020) 在 Moskowitz, Ooi and Pedersen (2012) 所涵盖的 58 个传统资产的基础上,增加了 82 个另类资产和 16 个因子收益率序列,结果显示趋势跟踪广泛存在于这些资产中,并且长期有效;通过拓展新的资产类型,可显著提高夏普比率。

Moskowitz, Ooi and Pedersen (2012)、Hurst, Ooi and Pedersen (2017) 和 Babu et al. (2020) 等的研究均表明,无论从时间维度上,还是资产类别上,抑或是投资周期上,均存在趋势跟踪策略的身影,表现十分亮眼。

1.2 背后逻辑

趋势跟踪能够长期保持活力(剧透!本文第 9 节讨论了近年来趋势跟踪变差的原因),背后肯定有坚实的逻辑基础。站在当前时点,一切历史都是样本内,因此在评价一个投资策略是否站得住脚时,如果过于关注收益率等风险收益指标,而不注重为什么有效,再好看的数据都是脆弱的。

学术上在解释因子的收益来源时,往往从两个角度入手:风险补偿和错误定价。前者是经典金融学的角度,认为一个异象如果能获得超额收益是因为承担了某种风险,超额收益是这种风险的补偿;后者从行为金融学的角度,认为要么是某种限制阻碍了异象的消失,要么是投资者认知偏差导致的行为不理性。

Moskowitz, Ooi and Pedersen (2012) 尝试从风险的角度研究趋势跟踪的收益来源,时间序列回归结果表明趋势跟踪并不能被已有的风险因子(如 HML、SMB 等)所解释;不仅难以确定风险来源,该文发现在市场表现很差的时候,趋势跟踪反而表现出色,例如 2008 年金融危机时 CTA 基金一枝独秀。因此,难以从风险补偿的角度理解趋势跟踪。从行为金融的角度讨论就要容易得多,Clare et al. (2016) 以及 Hurst, Ooi and Pedersen (2017) 对此有过详细讨论。有效市场假说认为,当出现某个重要的新信息时,价格会立即得到反应,以匹配最新的内在价值。然而,由于投资者认知偏差的纯在,市场并不是完全有效,而是慢慢地吸收新信息的影响。

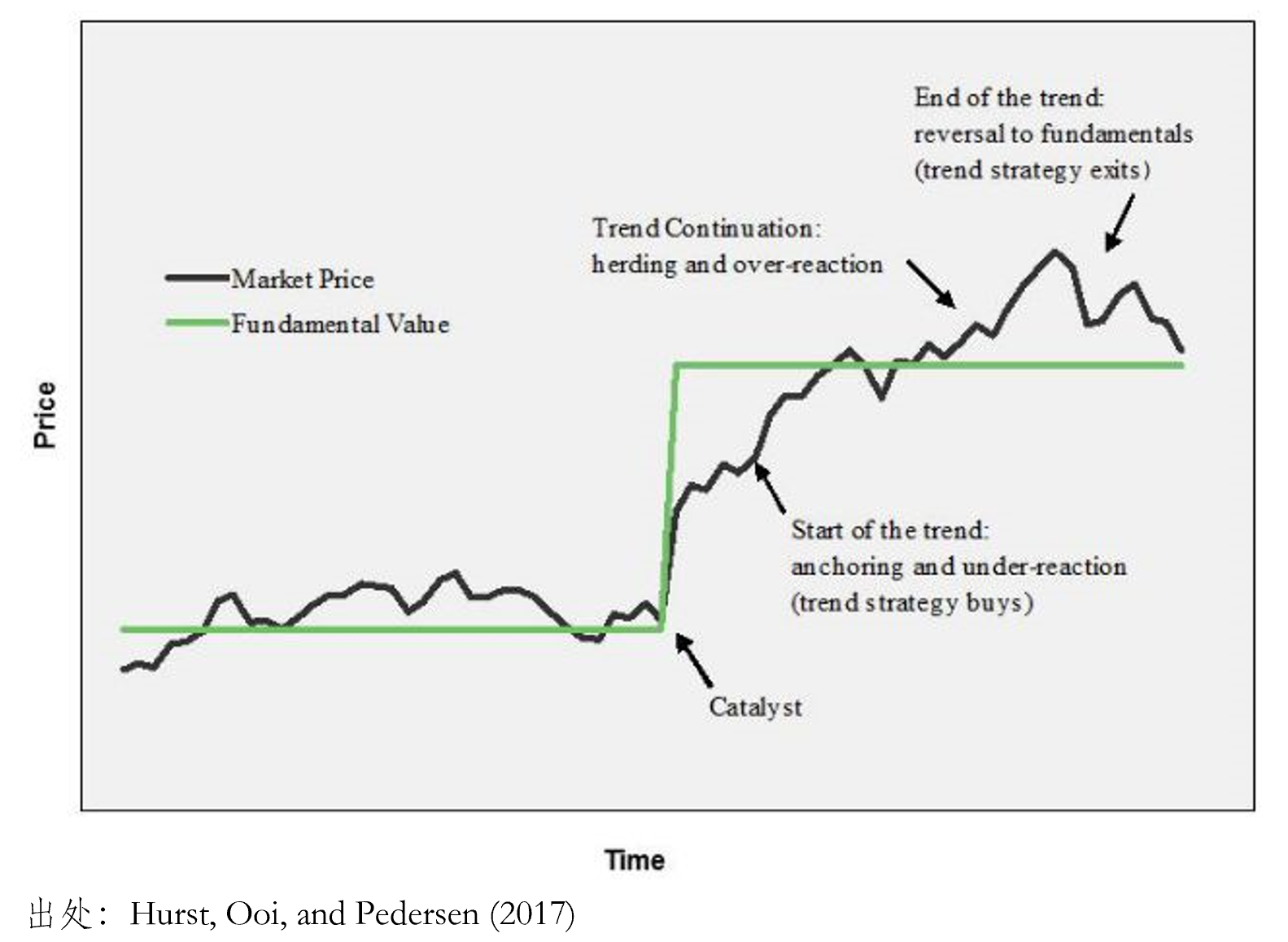

大体来说,趋势的形成可以分为三个阶段,如图 1 所示。

图 1 趋势形成过程

图 1 趋势形成过程

初始阶段,由于锚定效应 ( anchoring )、处置效应 ( disposition effect)和非盈利操作等,导致价格对信息反应不足。

- 锚定效应:投资者往往会把自己的观点锚定在最近历史数据上,不愿意很快改变自己的想法,当新消息到来时反应很迟钝,造成价格反应缓慢;

- 处置效应:投资者往往会过早低卖出盈利股票以兑现收益;相反,对那些亏损的股票迟迟不肯止损。这样的后果是,上涨不会一蹴而就,下跌不会一跌到底,造成价格慢慢的移动;

- 非盈利操作:一些非盈利操作,也会减缓价格的反应速度,例如中央银行在外汇市场和固定收益市场进行斡旋,以减少汇率和利率的波动。

一旦趋势起来,就进入了第二阶段:趋势持续甚至过度反应,这往往是由于羊群效应(herding),以及确认和代表偏差(confirmation bias 和 representativeness)等因素导致的。

- 羊群效应:羊群效应也叫从众效应,当投资者观点和其他大多数投资者观点不一致时,容易怀疑和改变自己的观点,以使得和群体一致。在价格上涨或下跌开启后,投资会想羊群一样,加入到趋势行情中来;

- 确认和代表性偏差:行情开启后,投资者会用最近的价格变动来推断未来,选择性地关注最近盈利的方向;不仅如此,一旦确认了自己的观点,便会找各种数据和信息支持自己的看法,这使得价格趋势得以延续。

最后,趋势不会永不眠,价格不会一直朝一个方向走下去。在趋势的末端,价格可能已经过度反应导致严重偏离基本面,因此最终会出现反转趋势宣告结束。

2 风险收益特征

2.1 Divergent Risk Taking

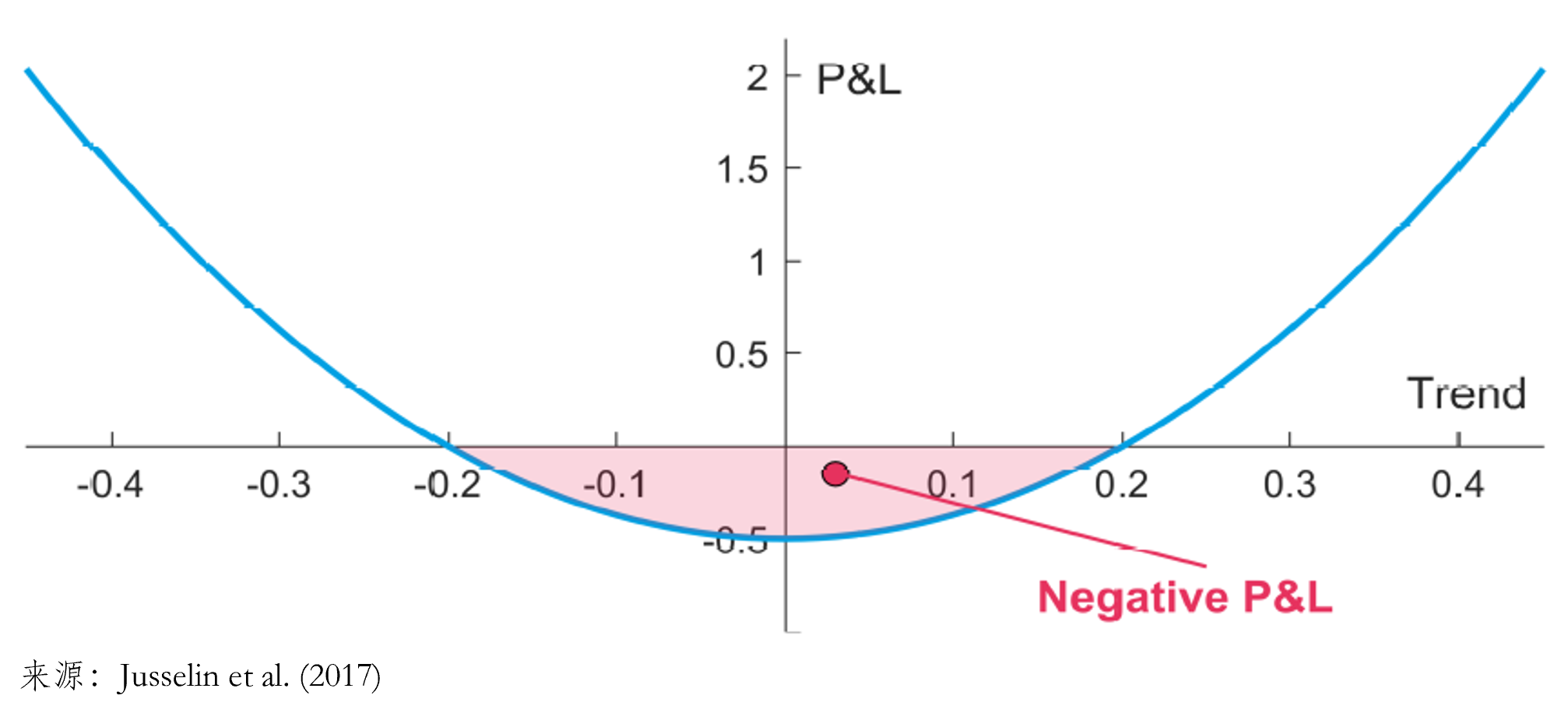

Jusselin et al. (2017) 指出,时序动量策略的收益特征是一个凸函数(图 2)。当趋势很小的时候,该策略的收益为负;只有当趋势很大的时候(既可以是上涨趋势也可以是下跌趋势),该策略的收益为正。

图 2 时序动量策略的收益特征

图 2 时序动量策略的收益特征

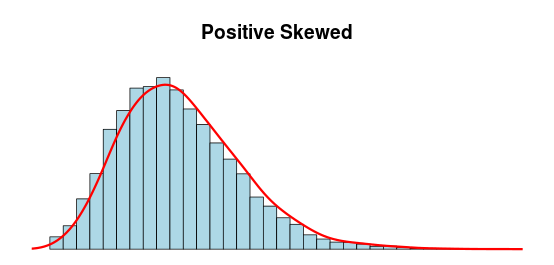

由该曲线可知,时序动量策略的亏损有限,收益无上限。值得说明的是,这里的“亏损有限”是有条件的,它要求动量策略不能使用太高的杠杆率(当杠杆过高时,它对策略的收益和亏损的放大不是线性的),以及资产价格应该是连续的。从趋势跟踪策略的 PnL 曲线来看,它在更多的时候是连续经历小幅回撤,然后换来一大波(大趋势)的上涨,从而将之前的众多小幅回撤抹平,使得该策略的长期收益为正。这个“亏损有限、收益无限”的特征造就了趋势策略收益分布的正偏。这个分布又被称作圣杯分布(Holy Grail distribution)。趋势跟踪策略虽然不是圣杯,但它的收益分布满足圣杯分布。

图 3 Positive skewed distribution

图 3 Positive skewed distribution

正是因为这种独特的特性,使得趋势策略能在其他资产发生尾部风险的时候脱颖而出,这也就是它为什么享有危机阿尔法的美名(见本文 7.1 节)。为什么不同策略的收益率会表现出不同的分布特征?这可以从两类不同的风险来解释。任何投资策略想要赚钱,都需要承担一定的风险。而策略承担什么类型的风险就决定了它的收益分布具备何种的特征。风险可以被分为 convergent risks 和 divergent risks 两大类,因此策略也可以被视为 convergent risk taking 和 divergent risk taking 两大类。

- Convergent risks 是那些被人们理解、可通过建模来测量的风险;

- Divergent risks 是哪些未知的风险、无法预测的风险、不能很好的被度量的风险。

当构建 convergent risk taking 策略的时候,人们根据金融学或者经济学原理对资产的走势有一个先验信仰,并以此为判断做出投资决策。另一方面,在构建 divergent risk taking 策略时,人们假设资产未来的走势是未知的、不使用任何先验信仰来辅助判断资产会涨还是会跌,而是根据资产价格自身的发展做出相应的判断。举例来说,股票市场中的价值投资正是 convergent risk taking 的代表。这类策略通过深度行业研究挖掘上市公司的内在价值,当价格低于价值时则买入,耐心的等待其价格向价值回归、无视短期的波动甚至是持续下跌,这是这类策略主动承担的风险。而常见于 CTA 中的趋势跟踪策略则是 divergent risk taking 的代表。这类策略对资产的内在价值不做任何判断,而是严格依据价格的走势进行交易:价格上涨了做多、价格下跌时做空;当盈利时会逐渐加仓,当亏损时会及时清仓。正因如此,趋势跟踪策略属于 divergent risk taking 策略,因而其收益满足圣杯分布的特性,这也正是趋势跟踪策略能够长盛不衰的原因。

2.2 趋势 vs 波动

假设资产收益率满足几何布朗运动:

[katex]\displaystyle\frac{dP}{P}=\mu dt+\sigma dB[/katex]

其中 [katex]P[/katex] 是资产价格,[katex]\mu[/katex] 是漂移率,[katex]\sigma[/katex] 是波动率,[katex]B[/katex] 是标准布朗运动。由该模型易知(做多的)趋势跟踪策略喜欢收益率中正的漂移率项(即 [katex]\mu[/katex] 越大越好),而不喜欢波动(即 [katex]\sigma[/katex] 越小越好)。[katex]\mu[/katex] 越大且/或 [katex]\sigma[/katex] 越小说明趋势越显著(当然对于能做空的情况,那么仅需要 [katex]\mu[/katex] 的绝对值越大越好)。因此,在评价一个资产是否适合动量策略时,必须同时考虑 [katex]\mu[/katex] 和 [katex]\sigma[/katex],所以业界认为资产的夏普率是一个评价它趋势强弱的优秀指标。同样,对于能做空的情况,我们会更关注夏普率的绝对值的取值。

借用期权定价的术语,令 [katex]S[/katex] 表示时序动量策略的净值,[katex]P[/katex] 和 [katex]\sigma[/katex] 分别为标的资产的价格和波动率,则时序动量策略的 Delta 和 Vega 为:

[katex]\displaystyle Delta=\frac{\partial S}{\partial P}, ~~~Vega=\frac{\partial S}{\partial\sigma}[/katex]

从业务上来解释,Delta 可以理解为资产价格的变化对时序动量策略净值的影响。以追逐上涨趋势的做多策略为例,它应该具备正的 Delta,即随着价格的上涨,策略净值上涨。另一方面,Vega 代表收益率波动对时序动量策略净值的影响。Roncalli (2017) 指出,时序动量策略具有负的 Vega,资产的短期波动会造成动量策略净值的下降。由于“波动常有、而趋势不常有”,因此资产的反复波动会主宰动量策略的表现(阴跌、亏损),直到一个大趋势到来并被策略捕捉到。以美股市场为例,由于它反映了经济的发展和上市公司的盈利增长,市场呈现出慢牛的结构。在这种结构下,基于长周期的时序动量策略比基于短周期的时序动量策略效果要好。

3 趋势的时间尺度

想要通过趋势跟踪策略赚钱,最重要的是什么?很多文献告诉我们,趋势跟踪中的重中之重包括 trend measure(即选择最优的指标来计算趋势)以及 position sizing(仓位管理)。这两点对于趋势策略至关重要。本节介绍前者,下一节讨论后者。

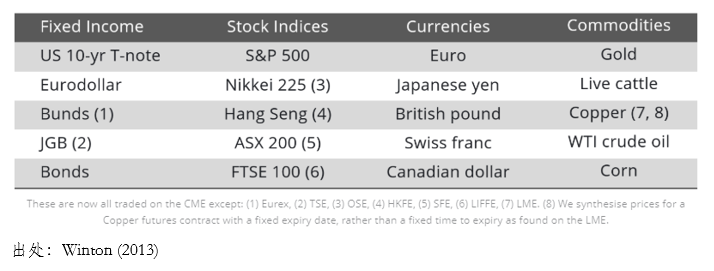

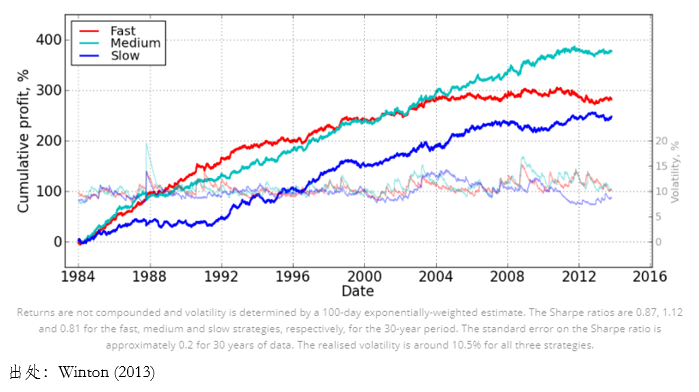

举个例子,Winton (2013) 以下列来自四大类的 20 个资产进行了趋势策略时间尺度的研究。

图 4 来自四大类的 20 个资产

图 4 来自四大类的 20 个资产

该文依据趋势跟踪策略换手率的高低定义了 fast、medium 以及 slow 三个级别的策略(换手率越高意味着时间尺度越短),并交易上述 20 种资产。风险调整后,这三个级别策略的表现如图 5 所示。从中不难看出,fast 级别(换手率高)自 2004 年开始就基本失效了,而 medium 和 slow 级别策略在 2004 年之后依然有效;自 2012 年之后,medium 级别策略较其之前的表现也有所减弱,而 slow 级别的表现相对稳健,虽然其绝对收益不如 fast 和 medium 级别。

图 5 不同时间尺度趋势策略的表现

图 5 不同时间尺度趋势策略的表现

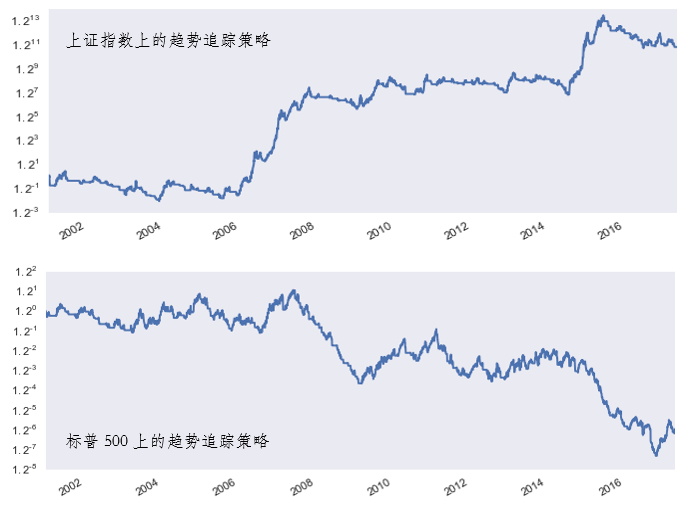

再来看两个离我们更近的例子。图 6 绘制了使用同样参数分别以上证指数和标普 500 指数为资产,构建了仅做多的趋势跟踪策略的累积收益曲线。结果显示,适合上证指数的趋势参数在标普 500 指数上完全不好使。二者的强烈对比说明:趋势策略好使的前提是计算趋势的时间尺度和资产的收益率特征匹配。

图 6 同样参数的趋势跟踪策略在上证指数和标普 500 指数上的效果差异

图 6 同样参数的趋势跟踪策略在上证指数和标普 500 指数上的效果差异

为了进一步分析这个问题,考虑到资产收益率序列通常包含低频均值、(非常微弱的)自相关性以及白噪声三个部分构成,利用如下步骤人工合成资产对数收益率:

[katex]Step~ 1: b_0\sim\mathcal{N}(0, \sigma)[/katex]

[katex]Step~ 2: e_t\sim\mathcal{N}(0, \sigma)[/katex]

[katex]Step~ 3: b_t=\rho\times b_{t-1}+e_t[/katex]

[katex]Step~ 4: r_t=b_t-\mu_b+\mu[/katex]

上述过程中,[katex]e_t[/katex] 是白噪声序列,它满足均值为 0,标准差为 [katex]\sigma[/katex] 的正态分布。[katex]r_t[/katex] 是对数收益率序列,满足长期均值 [katex]\mu[/katex] 和自相关性 [katex]\rho[/katex]。利用这个数学模型,以 [katex]\mu[/katex]、[katex]\rho[/katex]、[katex]\sigma[/katex] 作为输入,通过大量仿真分析可以得到如下结论:

- 长期均值 [katex]\mu[/katex] 主宰自相关性 [katex]\rho[/katex] —— 比起缥缈的自相关性,低频分量 [katex]\mu[/katex] 才是真正的趋势(想想股市的大牛市);

- 收益率均值 [katex]μ[/katex] 和收益率标准差 [katex]\sigma[/katex] 的数量级之差影响趋势效果 —— 这意味着合理选择计算趋势的时间尺度至关重要。

通常来说,对于日频数据,收益率标准差比均值高两个数量级,在这个级别上趋势策略难有作为。如果把时间拉长,在更低的频率(即更长的时间尺度)上计算收益率,可以有效提高均值并降低其标准差,当均值和标准差相差一个数量级时,趋势策略或大有可为。这就是为什么同一组趋势参数在 A 股好使(A 股大牛市的时候日收益率均值太高)却在美股上不好使。

4 仓位管理

仓位管理(position sizing)也被视为杠杆管理。期货策略往往给人一种高风险高收益的印象,这种想法暗含了(高)杠杆的假设。杠杆管理的方式有很多,例如海龟规则中利用账户单位和价值量波动性确定权重和仓位。具体来说,先计算每个品种的 ATR[2],衡量其振动幅度;接着,用 ATR 乘以合约单位,得到价值量波动性,衡量 1 手期货在价格变化 ATR 下的价值总额;最后,用账户金额的 1% 作为一个单位,除以价值量波动,就得到目标开仓手数,这样就能刚好保证当价格波动 1 个 ATR 时,账户损失或者盈利保持在账户金额的 1% 左右。在控制账户仓位时,要求单一品种不超过 4 个单位,高度相关的品种最大不超过 6 个单位。海龟法则最终仓位取决于交易多少个品种,以及每个品种的单位数,具有一定的灵活性。

另外一种常见的杠杆管理策略是目标波动策略(Target Volatility),也叫目标风险策略,在风险控制中比较常见,即通过设定一个目标风险,根据预测波动率确定仓位或杠杆,从而将组合风险控制在该目标。目标波动策略可以用公式表达为:

[katex]\displaystyle L=\frac{\sigma_{tgt}}{\sigma_t^p}[/katex]

其中 [katex]σ_{tgt}[/katex] 为目标波动水平,[katex]σ_t^p[/katex] 为组合 p 在 [katex]t[/katex] 时刻的波动率估计,[katex]L[/katex] 为杠杆水平。通过杠杆 [katex]L[/katex],可以将当前组合的风险调整到目标水平。例如,如果目标波动率为 10%,此时组合波动率为 5%,那么杠杆水平要设为 2 倍;如果组合波动率为 20%,那么杠杆为 0.5,即 50% 的仓位水平。

实证方面,Perchet et al. (2016) 从资产收益率分布特征出发,讨论目标波动模型有效的逻辑,并应用到了多个资产上。结果发现,目标波动策略在新兴市场股票、罗素 1000、标普商品指数和美国高收益债券上表现较好,能大幅提高夏普水平。Papageorgiou, Reeves, and Sherris (2017) 使用在美国和澳大利亚指数数据,发现将目标波动率设为历史平均波动率时,波动率择时平均每年能提升收益 200bp 左右,并且最大回撤能大幅减少。另外,从指数公司相关产品也能看出目标波动模型的流行。例如,标普道琼斯编制的目标风险指数序列,中证指数公司编制的各种波控指数。

对于趋势跟踪组合来说,Moskowitz, Ooi and Pedersen (2012) 使用单品种目标波动 40% 的做法,由于没有考虑品种之间动态的相关关系,使得组合实现波动率具有较大的不确定性。因此,最好从组合本身层面使用目标波动水平,才能较好通过杠杆控制组合风险,Baltas (2015) 对此有详细讨论。假设趋势跟踪组合波动率为 [katex]σ^{TF}[/katex],那么趋势跟踪策略可以写为:

[katex]\displaystyle r_{t,t+1}^{CVTF}=\frac{\sigma_{tgt}}{\sigma_t^{TF}}\sum_{s=1}^{S_t}\omega_{t}^sr_{t,t+1}^s[/katex]

其中 [katex]r_{t,t+1}[/katex] 为单品种趋势跟踪收益率。

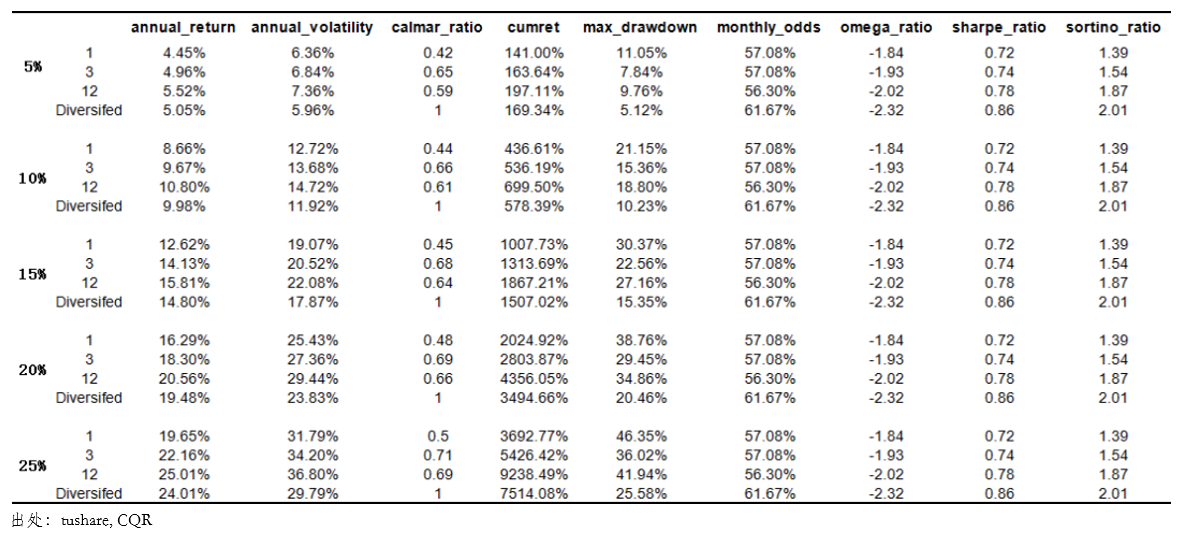

以风险平价作为资金分配方式,当目标波动率分别为 5%、10%、15%、20% 和 25% 时的组合结果见表 1。首先,随着目标风险水平的上升,组合收益也单调性地提高,获得收益的方式就是提高风险承受水平。其次,实现波动率往往高于目标波动率,主要是由于方差—协方差估计误差导致的。最后看看夏普比率,所有目标风险水平夏普相同,这和前面的分析一致,在保持杠杆水平不变的前提下,可以通过杠杆实现不同的风险偏好。综上,通过目标波动率模型,能巧妙动态地对趋势跟踪组合的杠杆进行调节,以实现不同的风险收益要求。

表 1 不同目标波动下趋势策略的表现

5 趋势强弱的度量

一旦确定了计算趋势的时间尺度,另一个面对的问题是选择什么方式度量趋势的强弱,比如是使用价格突破还是收益率均值?是使用简单的移动平均还是对近期数据权重更高的指数平均?这是本节要讨论的问题。关于不同 trend measures 的比较,Levine and Pedersen (2016) 有过精彩的讨论,结论是 —— 先泼盆冷水吧 —— 并没有哪种度量方式吊打其他的。

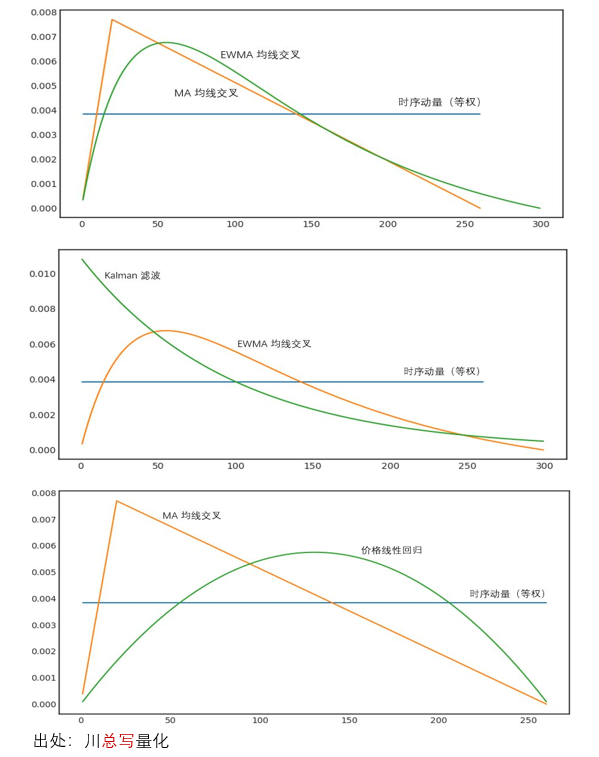

在技术层面,各种捕捉趋势的方法也是层出不穷:基于收益率的时序动量、来自技术分析的均线交叉或通道突破、各种 state space 模型比如 Kalman 滤波、基于价格的线性回归、甚至是频域分析。当某种方法的回测结果不是那么给力的时候,人们的第一反应总是寻找下一个更复杂的方法。然而究其核心,上述方法都是基于价格或者收益率的时间序列计算出来的。Levine and Pedersen (2016) 通过使用 trend signature plots(趋势签名图)这个概念比较了不同的 trend measures 方法,认为不同的方法并没有本质区别。

以时序收益率均值,技术分析中的长、短均线交叉,Kalman 滤波,以及价格对时间的时序回归这些常见的 trend measures 为例,它们的 trend signature plots 如图 7 所示。在给定的计算趋势的时间尺度下,这些方法的 trend signature plots 显然没有它们的名字听上去差异那么大。它们虽然形态有些差异,但其本质仍然都是收益率的某种加权平均。

图 7 不同 trend measures 的签名图

图 7 不同 trend measures 的签名图

除了从数学上证明不同 trend measures 并无实质差异外,Levine and Pedersen (2016) 也通过实证进行了说明。它们采用 Moskowitz, Ooi, and Pedersen (2012) 一文中的 58 种资产为交易对象,在不同时间尺度上分别使用两种不同的 trend measures 来构建策略、考察趋势策略的效果。得到的结论和本文第 3 节完全一致:

- 计算趋势的时间尺度至关重要;

- 在给定的时间尺度下,具体使用哪种 trend measure 差异并不大。

既然不同 trend measures 并无本质差异,下面我们就以最简单的移动平均为例来探究一下趋势信号背后的本质。

6 移动平均的本质

在人们的认知中,趋势跟踪是一个右侧交易策略,它使用某个 trend measure 来描述过去一段时间上涨或下跌趋势的强弱,并假设该趋势会持续。而无论采取何种 trend measure,我们都无法提前预判趋势何时会结束,因此趋势策略往往在趋势发生逆转时录得亏损,这也正是趋势策略的风险收益特征。在本小节,我们试图回答的问题是,趋势策略为什么注定是一个右侧交易策略,为什么无法预知趋势什么时候会结束,即趋势信号有明显的滞后性。这就要从趋势信号(以移动平均为例)的本质说起。

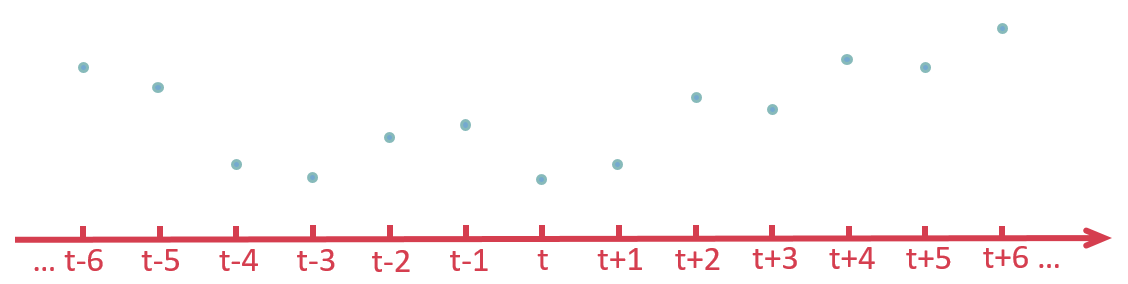

从数学上说,移动平均的本质是一种低通滤波。它的目的是过滤掉时间序列中的高频扰动,保留有用的低频趋势。如何从时间序列中抽取出真正的低频趋势呢?下面将从数学上解释移动平均的本质,并揭示趋势信号滞后性的成因。假设我们有一个时间序列 [katex]y = \{\cdots, y_{t-2}, y_{t-1}, y_t, y_{t+1}, y_{t+2},\cdots\}[/katex],如图 8 所示。另外,假设我们有一个作用在时域 [katex]t[/katex] 上的过滤函数 [katex]F[/katex]([katex]F[/katex] 的具体形式由选择的移动平均算法决定)。

图 8 一个时间序列

图 8 一个时间序列

在理论上,在任意 [katex]t[/katex] 时刻的低频滤波(用 [katex]x_t[/katex] 表示)在数学上可以表示为该时间序列 [katex]y[/katex] 和过滤函数 [katex]F[/katex] 在整个时域上的卷积,即

[katex]\displaystyle x_t=\sum_{i=-\infty}^{\infty}F_iy_{t-i}[/katex]

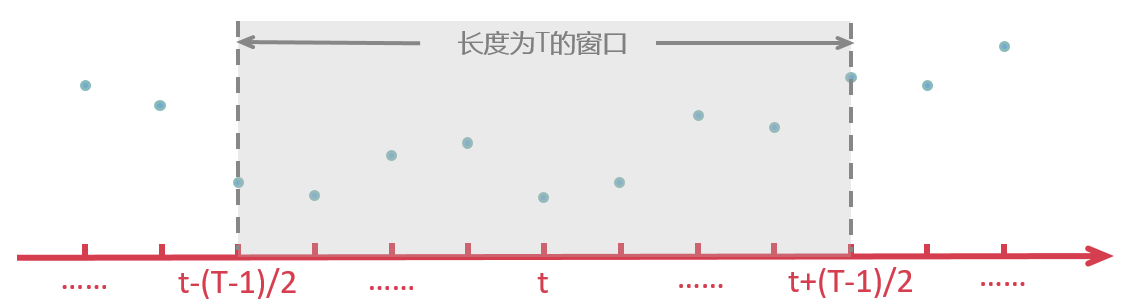

其中,[katex]F_i[/katex] 为过滤函数 [katex]F[/katex] 在时刻 [katex]i[/katex] 的取值(可以理解为 [katex]y_{t-i}[/katex] 的权重;比如简单平均就是等权)。在实际中通常使用长度为 [katex]T[/katex] 的窗口来代替上面这个无穷级数,这意味着过滤函数 [katex]F[/katex] 只在窗口长度 [katex]T[/katex] 内有效、在窗口之外为 0,如图 9 所示:

图 9 使用长度为 [katex]T[/katex] 的窗口过滤

图 9 使用长度为 [katex]T[/katex] 的窗口过滤

加入长度为 [katex]T[/katex] 的窗函数后,在时刻 [katex]t[/katex] 的低频滤波变为该时间序列 [katex]y[/katex] 和过滤函数 [katex]F[/katex] 在这个窗口内的卷积:

[katex]\displaystyle x_t=\sum_{i=t-(T-1)/2}^{t+(T-1)/2}F_iy_{t-i}[/katex]

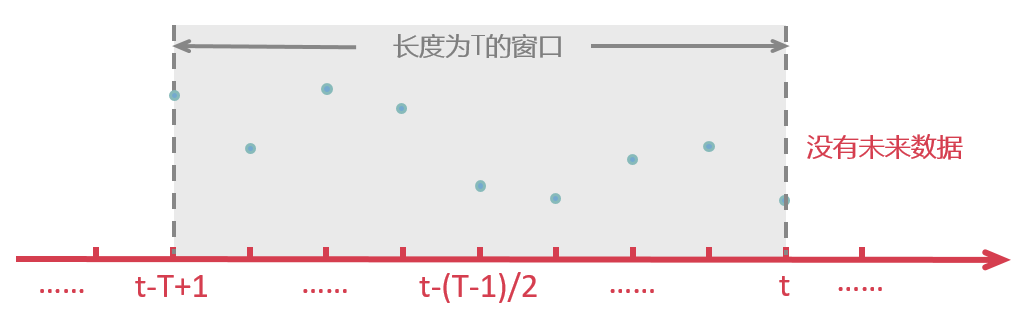

上述公式最大的问题是:在计算 [katex]t[/katex] 时刻的低频分量时,利用到了未来的数据。换句话说,理论上的低通滤波(或者移动平滑)必须要用 [katex]t[/katex] 时刻之后的数据,其假设所有数据都发生后再在全局上计算所有时点的低频分量。但这在实时数据中是不可能的,因为在任何当前时刻 [katex]t[/katex],我们都没有未来数据可以利用。由于现实中无法使用 [katex]t-(T-1)/2[/katex] 到 [katex]t+(T-1)/2[/katex] 之间的数据,只能退而求其次将整个窗口在时间轴上向左平移 [katex](T-1)/2[/katex] 个单位、使用 [katex]t-(T-1)[/katex] 到 [katex]t[/katex] 之间的数据来计算 [katex]x_t[/katex],如图 10 所示。

图 10 使用长度为 [katex]T[/katex] 的滞后窗口过滤

图 10 使用长度为 [katex]T[/katex] 的滞后窗口过滤

如此处理后,对于实时数据,在当前时刻 [katex]t[/katex] 的低频滤波变为该时间序列 [katex]y[/katex] 和过滤函数 [katex]F[/katex] 在 [katex]t-T+1[/katex] 到 [katex]t[/katex] 之间的卷积:

[katex]\displaystyle x_t=\sum_{i=t-T+1}^t F_iy_{t-i}[/katex]

以简单移动平均为例,在窗口 [katex]T[/katex] 内,过滤函数在每个时点的取值都是 [katex]1/T[/katex](等权)。利用上述公式计算得到的实际上是 [katex]t-(T-1)/2[/katex] 时刻、而非 [katex]t[/katex] 时刻的低频趋势,而我们却只能把它当作 [katex]t[/katex] 时刻的低频趋势使用,如此就产生了 [katex](T-1)/2[/katex] 的滞后。没有未来数据便是趋势信号滞后的根本原因。

从上述公式可知,计算均线的时间窗口 [katex]T[/katex] 越大,滞后 [katex](T-1)/2[/katex] 也就越多(比如我们看股票数据里面 MA20、MA30、MA50 等日均线,随着均线窗口 [katex]T[/katex] 增大,得到的移动平滑曲线也越滞后)。正是由于滞后性和计算均线计算均线窗口的关系,人们本能上更加抵触使用长时间窗口来计算趋势。同时,人们也更加偏好使用指数加权或其他复杂的加权方法,以期更快捕捉趋势变化的原因(业界为此开发出了很多不同的移动平均算法),但没有未来数据造成的滞后性使得趋势跟踪注定成为右侧交易策略。

7 趋势跟踪策略的特点

7.1 危机阿尔法

以趋势跟踪为主要策略的 CTA 基金,由于在 2008 年金融危机中出色的收益,一举成名成为了人人皆知的回撤保护器。在相关性分析时,我们发现趋势跟踪策略和 A 股指数相关性为 -0.09,起到了良好的分散化作用。实际上不止如此,除了能给已有的资产类型带来多样性外,它在市场大跌时的表现更令人津津乐道,因此常被称为危机阿尔法(crisis alpha)。

Kaminski (2011) 将危机阿尔法定义为:Profits which are gained by exploiting the persistent trends that occur across markets during times of crisis.

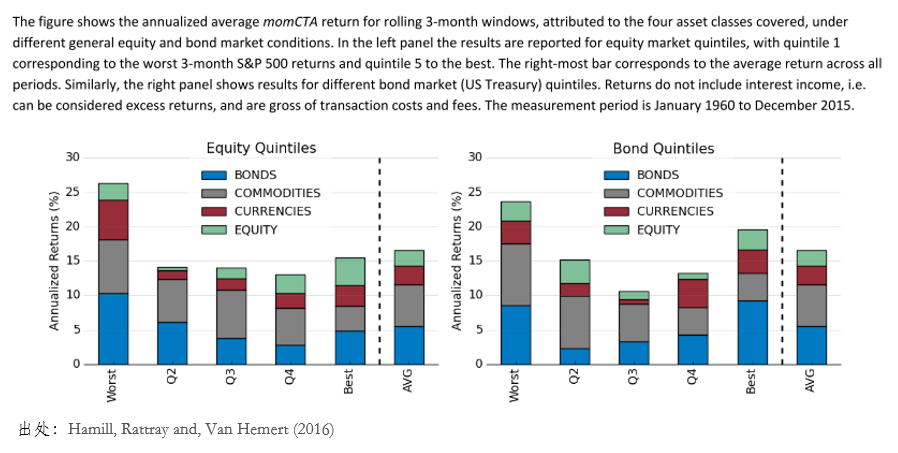

当市场由于恐慌性下跌时,大部分资产都被抛售,市场情绪极其低迷,而趋势跟踪可以通过做空在市场下跌时获得收益。Hamill, Rattray, and Van Hemert (2016) 详细研究了趋势跟踪在股票和债券大跌时的表现。将股票指数和国债指数按照季度收益率分别分为 5 组,统计每组同期趋势跟踪策略的表现,结果如图 11 所示。在股票和债券表现最糟糕的一组,趋势跟踪反而能获得较高的收益,明显超过其他组以及平均值,组合中加入趋势跟踪能有效烫平波动。

图 11 不同股市和国债分组下趋势跟踪策略的表现

图 11 不同股市和国债分组下趋势跟踪策略的表现

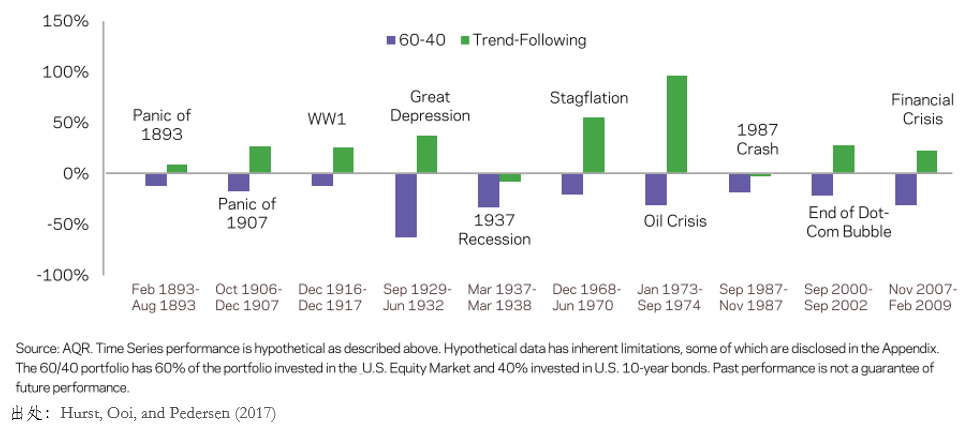

Hurst, Ooi, and Pedersen (2017) 列出了美国股市 10 大危机时趋势跟踪的表现(图 12),包括 2008 年全球金融危机、互联网泡沫和 1987 年大跌等。可以看到,在每次股市大调整时,趋势跟踪都能特立独行。10 次股市危机中,趋势跟踪有 8 次均能录得正收益,两次负收益均较小,和股市相比简直不值一提;如果将 80% 的资金分配给 60/40 组合,剩下的 20% 资金分配给趋势跟踪,能够有效提升夏普比率并控制回撤。

图 12 美股 10 次大回撤和趋势跟踪策略

图 12 美股 10 次大回撤和趋势跟踪策略

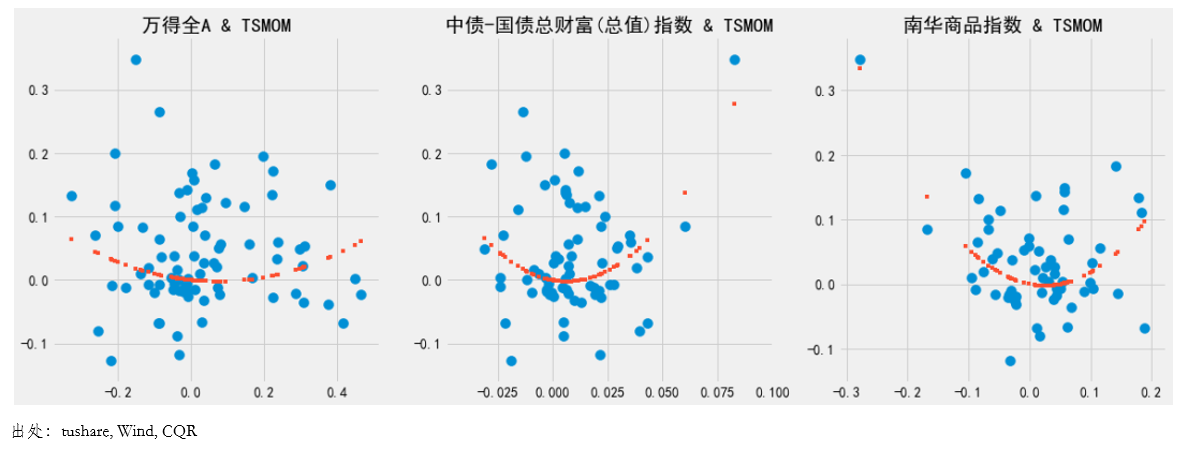

回到中国市场,趋势跟踪是否也具有危机阿尔法的功效呢?为了回答这个问题,图 13 展示了 Wind 全 A 指数、中证国债指数和南华商品指数季度收益率相对于趋势跟踪的散点图,可以看到,趋势跟踪呈现出 Moskowitz, Ooi and Pedersen (2012) 所说的趋势跟踪微笑形态(time-series momentum smile),当市场大幅下跌或者大幅上涨时,均能获得不错的收益,体现出大涨时能锦上添花,大跌时也能雪中送碳的优良品质。尤其是在市场恐慌性下跌的时候,趋势跟踪由于一路卖空,能起到很好的对冲作用。

图 13 时序动量微笑在中国

图 13 时序动量微笑在中国

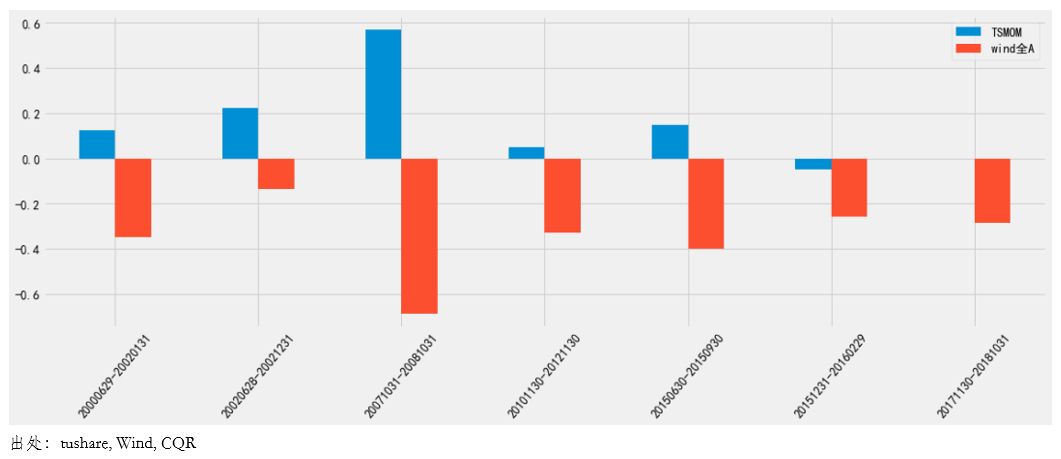

为了进一步探讨趋势跟踪的回撤保护功能,图 14 选择了 7 次 A 股回撤,包括 2008 年国际金融危机、2015 年股市大崩盘以及 2018 年漫漫阴跌。可以看到,7 次大回撤中,趋势跟踪有 5 次能获得正收益,尤其是 2008 年时,A 股腰斩了超过 60%,趋势跟踪旗开得胜获得了接近 60% 的收益;即使两次收益为负,也只是皮外伤,和同期的 A 股相比要小得多。

图 14 A 股 7 次大回撤与同期时序动量策略回撤

图 14 A 股 7 次大回撤与同期时序动量策略回撤

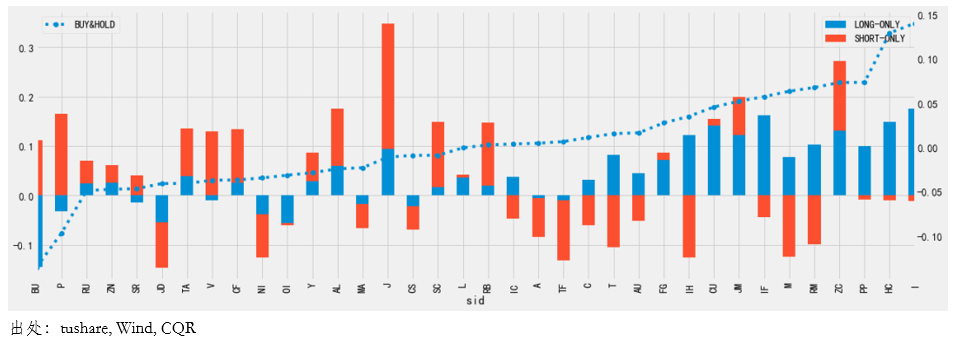

7.2 多空不对称性

熟悉因子投资的同学应该深有体悟,空头端贡献对多空组合的贡献往往要大,尤其是对量价类因子。在趋势跟踪策略里,也存在类似的多空收益不对称性,不同的是前者是在横截面的多空组合,后者是在时间序列上的多空信号。对每一个品种,将趋势跟踪拆分成只做多(Long-Only)和只做空(Short-Only)两个子策略。图 15 展示了每个品种两个子策略的表现,其中左轴表示子策略的年化收益,右轴表示单个品种买入持有的年化收益。可以看到,越靠近左轴的品种,年化收益越低,长期走势向下,做空比做多贡献更大;越靠近右轴的品种,年化收益越高,长期走势向上,做多比做空贡献更大。不同预期收益率的品种,趋势跟踪策略多头和空头贡献度的差异,即为多空收益不对称性。

图 15 Long-Only 和 Short-Only

图 15 Long-Only 和 Short-Only

Zakamulin (2016) 在讨论标普 500 指数的择时策略时也讨论过这个特点。当移动平均线出现死叉时,可以有两种做法,要么卖出开空,要么空仓持有现金,To Short or Not to Short?如果死叉信号足够靠谱,前者能获得更高的空头端收益,卖空当然是更优的选择。然而,两种方式的回测结果表明,空仓持有现金策略要比卖出开空拥有更高的夏普,后者可能会增厚投资收益,但是是以牺牲波动率为代价的,并不划算。Jordà et al. (2019) 统计过短期国债、长期国债、股票和房地产四类资产在多个国家近 150 年的收益数据,发现美国股票市场长期实际收益 8.26%,全球范围加权股票市场实际收益 7.89%,相当可观。对于股票这类长期上涨的资产,要么做多要么空仓,做空可能并不划算;换句话说,尽量不要与市场贝塔为敌。

7.3 胜率和盈亏比

Grinold (1989) 提出过一个主动投资管理的经验定律,即策略的信息比率取决于两个方面:信息系数和预测广度,用公式表达即为:

[katex]IR=IC\times\sqrt{N}[/katex]

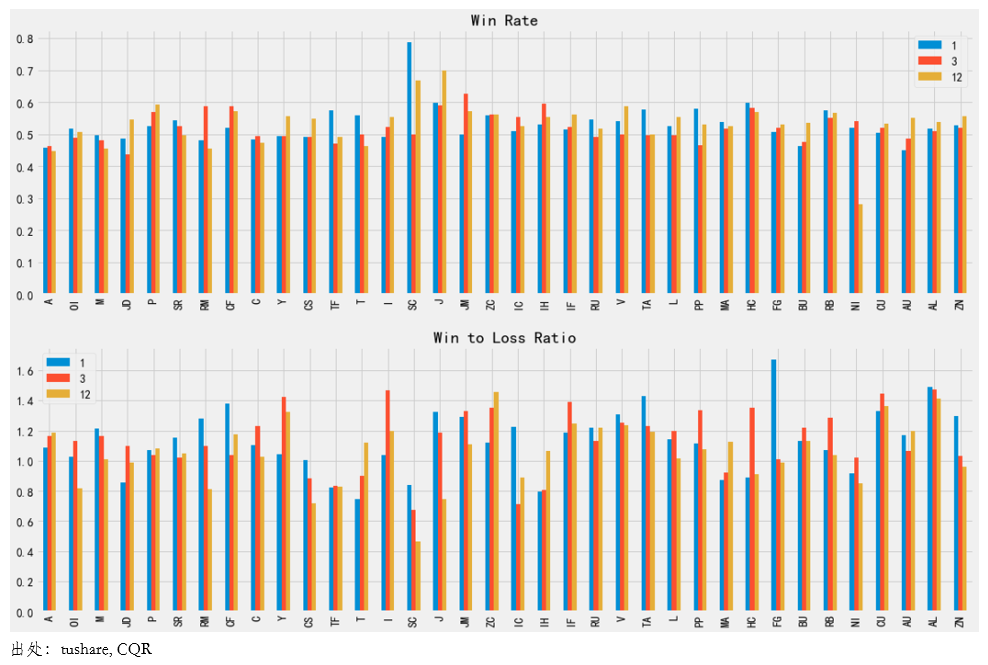

该定律理解起来也很直观,信息系数 IC 代表策略的信息含量和预测能力,投资广度代表独立预测的数量。前者为投资的深度,后者为投资的广度,最终结果取决于两个角度的结合。趋势跟踪策略也有类似的概念:盈亏比、胜率和交易次数,其中盈亏比和胜率决定了趋势跟踪的质量。图 16 统计了单品种趋势跟踪策略的胜率和盈亏比。从图中可以看到,趋势跟踪策略胜率平均略高于 50%;再来看看盈亏比,绝大部分品种的盈亏比都在 1.0 以上,保证了趋势跟踪长期的盈利性。

图 16 胜率和盈亏比

图 16 胜率和盈亏比

8 中国市场实证

既然趋势跟踪无处不在,并且有很强的底层逻辑,那么趋势跟踪在国内是否同样会有不俗的表现呢?本节使用 Moskowitz, Ooi, and Pedersen (2012) 的方法,针对中国市场进行时序动量策略实证研究。

8.1 数据

在确定投资范围时,本文选择了 36 个长期活跃性较高的品种,其中包括 3 个股票指数期货、2 个国债期货、4 个金属期货、5 个能源矿产期货、10 个工业品期货和 12 个农产品期货。由于早期期货品种数量较少,数据样本起始日为 1997/06/30,彼时已经有 3 个品种在市交易。由于计算趋势跟踪信号和方差协方差需要样本数据,因此实际研究起始日期为 1999/06/30,结束日期为 2019/06/28,正好 20 年。

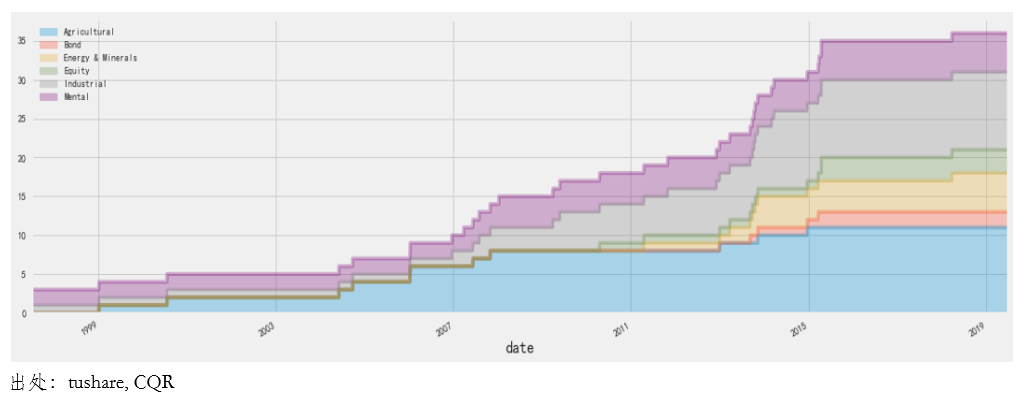

随着国内期货市场的发展和完善,期货品种也变得更加丰富和多样,投资广度保证了各类策略“海阔凭鱼跃,天高任鸟飞”。图 17 展示了投资范围期货数量的历史变化。可以看到,刚开始时只有 3 个品种,2000 年左右有 4 个品种,2001 年到 2004 年长期只有 5 个品种;2007 年数量开始快速增加,到 2012 年后已经达到 20 个,2013 年到 2016 年上市品种进一步丰富,达到了 35 个。最近几年,新期货有条不紊地增加,截至到样本截止日,共有 36 个品种。

图 17 中国市场实证研究范围内品种数量时序变化

图 17 中国市场实证研究范围内品种数量时序变化

表 2 展示了所有品种的描述性统计分析,包括数据起始结束日、所属板块和月收益率分布等内容。从该表可以看到,铝(AL)、铜(CU)和橡胶(RU)是数据长度最长的品种,在样本起始日之前就已经上市交易;权益资产从 2010 年 4 月沪深 300 股指期货(IF)上市之后开始有数据,国债期货从 2013 年 9 月 5 年期国债期货上市(TF)开始有数据;从偏度来看,左偏和右偏差不多各占一半;从峰度来说,所有品种收益率均呈现出肥尾特征,这有利于趋势跟踪[5];三个股指期货,收益率均为右偏,肥尾特征也非常明显。

表 2 实证研究范围内单品种描述性统计分析

8.2 买入并持有

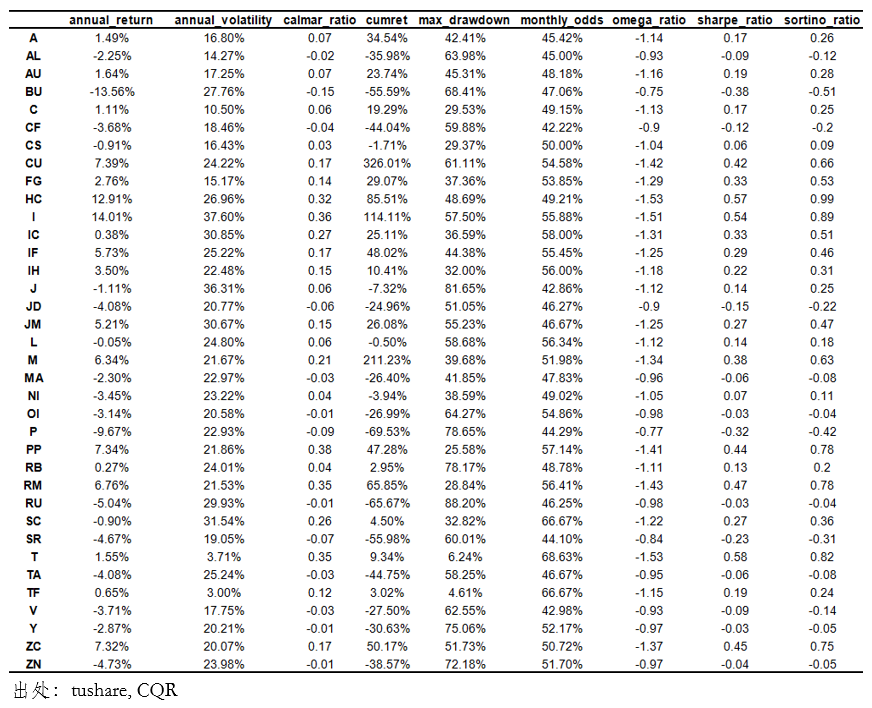

接下来看所有品种和板块的长期表现,见表 3 和表 4,其中板块由所有成分等权重构建。首先,从年化收益率来看,不同品种之间差异较大,有 18 个品种收益率为负,18 个品种收益率为正,收益率最惨的沥青(BU)年化收益率为 -13.56%,收益率最高的铁矿石(I)年化收益率 14.01%,所有国债和权益资产均能获得正向收益。

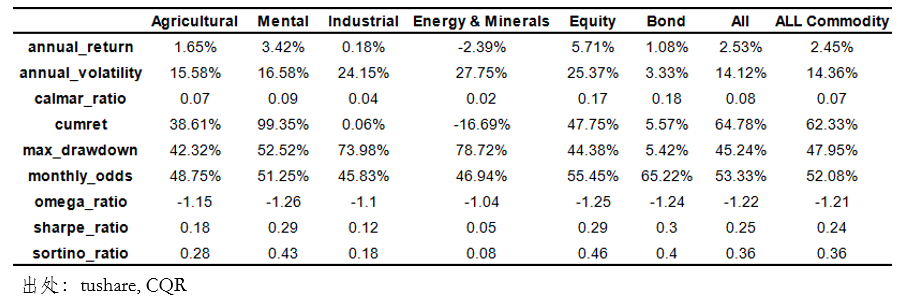

其次,不同期货品种波动率差异巨大,权益类、工业品和能源化工年化波动率最高,接着是金属和农业,波动率最小的是国债类。然后,从最大回撤的角度来看,除国债类资产外,其他所有品种历史最大跌幅都不小,持有单一品种可能招致巨大损失。最后,如果仅仅只看商品期货的话,单个商品的年化收益平均值和中位数接近 0,而一个分散化且定期再平衡的商品多头组合,却能获得显著大于 0 的收益,这和 Gorton and Rouwenhorst (2006) 的结论一致。

表 3 单品种长期表现

表 4 不同板块长期表现

8.3 收益率持续性

趋势跟踪获利的关键点之一便是价格具有持续性。一般来说,收益率持续性越好,趋势行情越顺畅,策略获利越多。在正式构建趋势跟踪组合之前,先来探索一下品种收益率的持续性如何。具体方法为,以所有品种风险调整后月度收益率为因变量,滞后 [katex]h[/katex] 个月的风险调整后月度收益率为自变量,进行面板回归,回归系数的显著性水平即可用来度量收益率的持续性,面板回归模型如下。

[katex]\displaystyle\left(\frac{r_t^s}{\sigma_t^s}\right)=\alpha+\beta_h\left(\frac{r_{t-h}^s}{\sigma_{t-h}^s}\right)+\varepsilon[/katex]

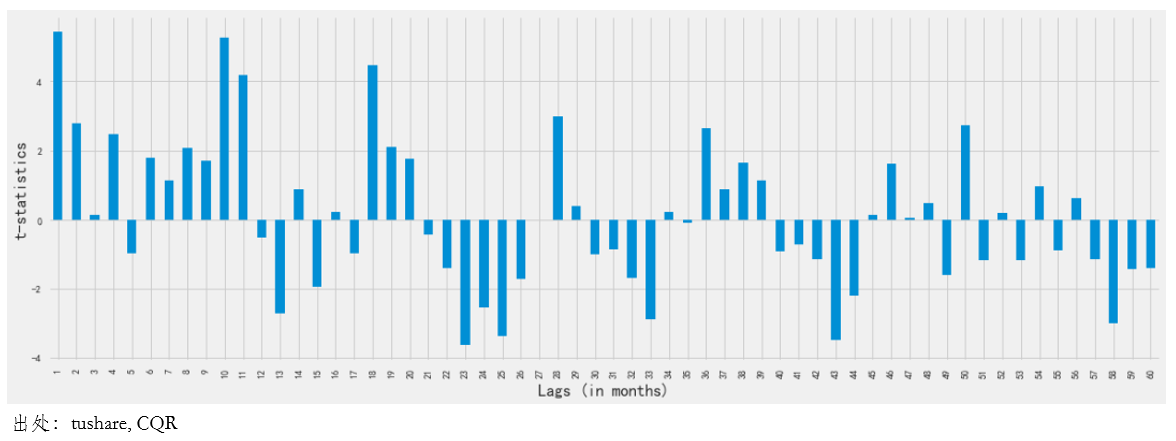

其中,[katex]r_t^s[/katex] 为品种 [katex]s[/katex] 在月份 [katex]t[/katex] 的收益率,[katex]σ_t^s[/katex] 为品种 [katex]s[/katex] 的已实现波动率,[katex]h[/katex] 为滞后月份数。滞后期取值 1 到 60。对每一个滞后期 [katex]h[/katex] ,估计一次面板回归模型,得到一个回归系数的 t-statistic。直观来说,如果回归系数 [katex]\beta_h[/katex] 显著大于 0 ,则说明价格持续性较好;如果回归系数 [katex]\beta_h[/katex] 显著小于 0,则说明价格呈现明显的反转特征。之所以要用风险调整后收益率,是因为不同品种之间波动率差异较大,直接用简单收益率会导致不可比。在计算每个品种的实现波动率时,采用的日收益率指数加权的方式。图 18 展示了所有滞后期对应的 t-statistic。从中可以看到,在 1 到 12 个月,回归系数绝大多数时候显著大于 0,表明在 1 年内收益率持续性较高;相反,12 个月以上更多地呈现出反转特征,这和 Moskowitz, Ooi, and Pedersen (2012) 的结论基本吻合。

图 18 所有品种收益率持续性分析

图 18 所有品种收益率持续性分析

8.4 投资组合

接下来,按照 Moskowitz, Ooi, and Pedersen (2012) 和 Hurst, Ooi, Pedersen (2013) 的方法,构造趋势跟踪组合。在每 [katex]t[/katex] 月月末,对每一个品种 [katex]s[/katex],计算其过去 [katex]h[/katex] 月的收益率,根据符号确定交易方向,如果为正则看多,如果为负则看空,即品种 [katex]s[/katex] 在 [katex]t + 1[/katex] 月的趋势跟踪收益为:

[katex]\displaystyle r_{t.t+1}^{TF,s}=sign(r_{t-h,t}^s)r_{t,t+1}^s[/katex]

其中 [katex]h[/katex] 表示回看窗口,这里取值 1、3 和 12,对应 1 个月、3 个月和 1 年。每个品种权重由波动率倒数决定。波动率倒数加权又被称为 Naive Risk Parity,是简化版本的风险平价策略,它只考虑组合成分的波动率大小,而不考虑成分之间的相关关系,波动水平越大的品种权重越小(如股指),波动水平越小的品种权重越大(如国债)。波动率倒数加权能保证所有品种对组合风险贡献相对均衡,保证了了组合的风险来源分散性。

单个品种的杠杆由固定目标风险确定,目标波动水平设为年化 40%,即根据品种的风险水平增加或减少杠杆,以使得单个品种的实现波动率恰好盯住目标值。之所以设定为 40%,不是拍脑袋决定的,而是使得趋势跟踪组合的最终实现波动率大约为 12%,以和经典的因子模型一致可比,如 Fama and French (1993) 的三因子模型。考虑权重和杠杆后,品种 [katex]s[/katex] 在 [katex]t + 1[/katex] 月的趋势跟踪收益率为:

[katex]\displaystyle r_{t,t+1}^{TF,s}=sign(r_{t-h,t}^s)\frac{40\%}{\sigma_t^s}r_{t,t+1}^s[/katex]

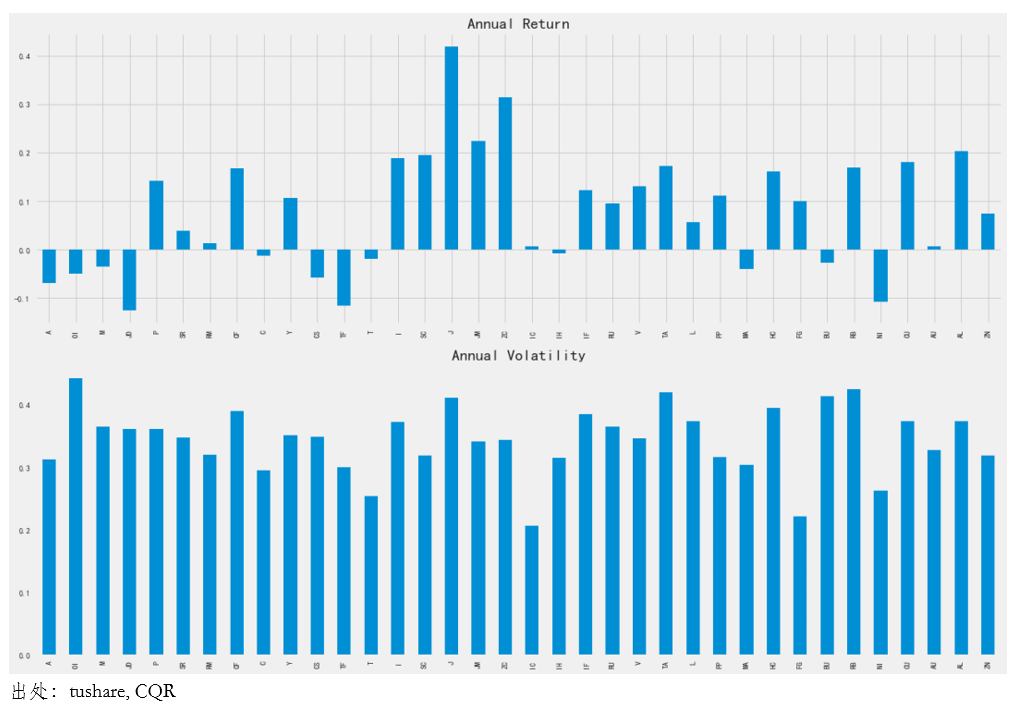

对于每个品种,计算其在三个周期下的表现,并将三个周期等权重结合,结果如图 19 所示。可以看到,36 个品种中有 12 个品种年化收益率为负,占所有品种的的三分之一,其中有 6 个是农产品;表现最好的版块为能源矿产和工业品,金属版块铜、铝和锌均不赖,农产品之间较为分化;股指期货中,沪深 300 年化收益超过 10%,另外两个表现一般,主要是时间长度还不够;两个国债期货收益均为负。从风险的角度来看,所有品种实现波动率均高于 20%,有四分之三的品种高于 30%,说明单一品种趋势跟踪风险较大;另外,绝大多数小于 40%,低于目标风险水平,说明多周期配置能带来分散效果。

图 19 单品种趋势跟踪表现

图 19 单品种趋势跟踪表现

按下式将所有品种进行汇总,就形成了趋势跟踪组合,其中 [katex]S_t[/katex] 为 [katex]t[/katex] 时刻的资产个数:

[katex]\displaystyle r_{t,t+1}^{TF}=\frac{1}{S_t}\sum_{s=1}^{S_t}sign(r_{t-h,t}^s)\frac{40\%}{\sigma_t^s}r_{t,t+1}^s[/katex]

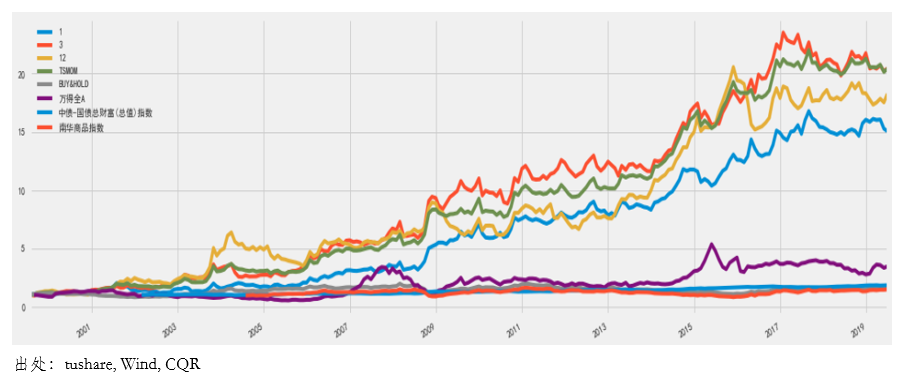

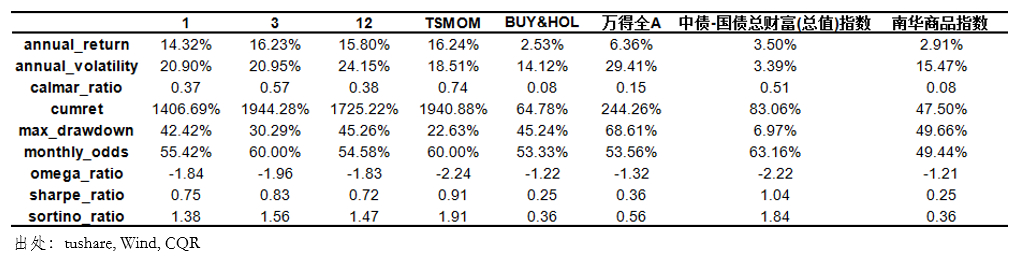

图 20 和表 5 展示了三个周期及三个周期等权重下趋势跟踪的表现;其中 BUY & HOLD 为买入持有组合,所有品种等权重,月度调仓。可以看到,三个不同周期总体走势相似,局部又略微存在差异,均能获得较高的年化收益率,但最大回撤也不小,表现最好的为 3 个月周期;三个周期等权重组合,年化收益率为 16.24%,年化波动率为 18.51%,最大回撤为 -22.63%,均优于单个周期;和等权重买入持有相比,趋势跟踪优势更加明显,前者夏普 0.25,后者为 0.91,差距明显。

图 20 时序动量策略在中国市场表现

图 20 时序动量策略在中国市场表现

表 5 时序动量策略风险收益分析

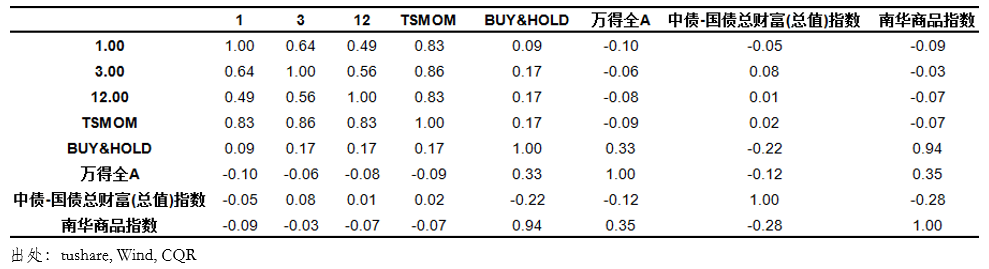

最后,和常见的资产指数相比,也能看出趋势跟踪独具魅力。表 6 的相关系数分析结果显示,和其他资产相比,趋势跟踪与股票指数相关性为负,和国债指数相关性接近零,能够实现理想的分散化配置。

表 6 时序动量策略和其他资产的相关性

9 失效了吗 ?

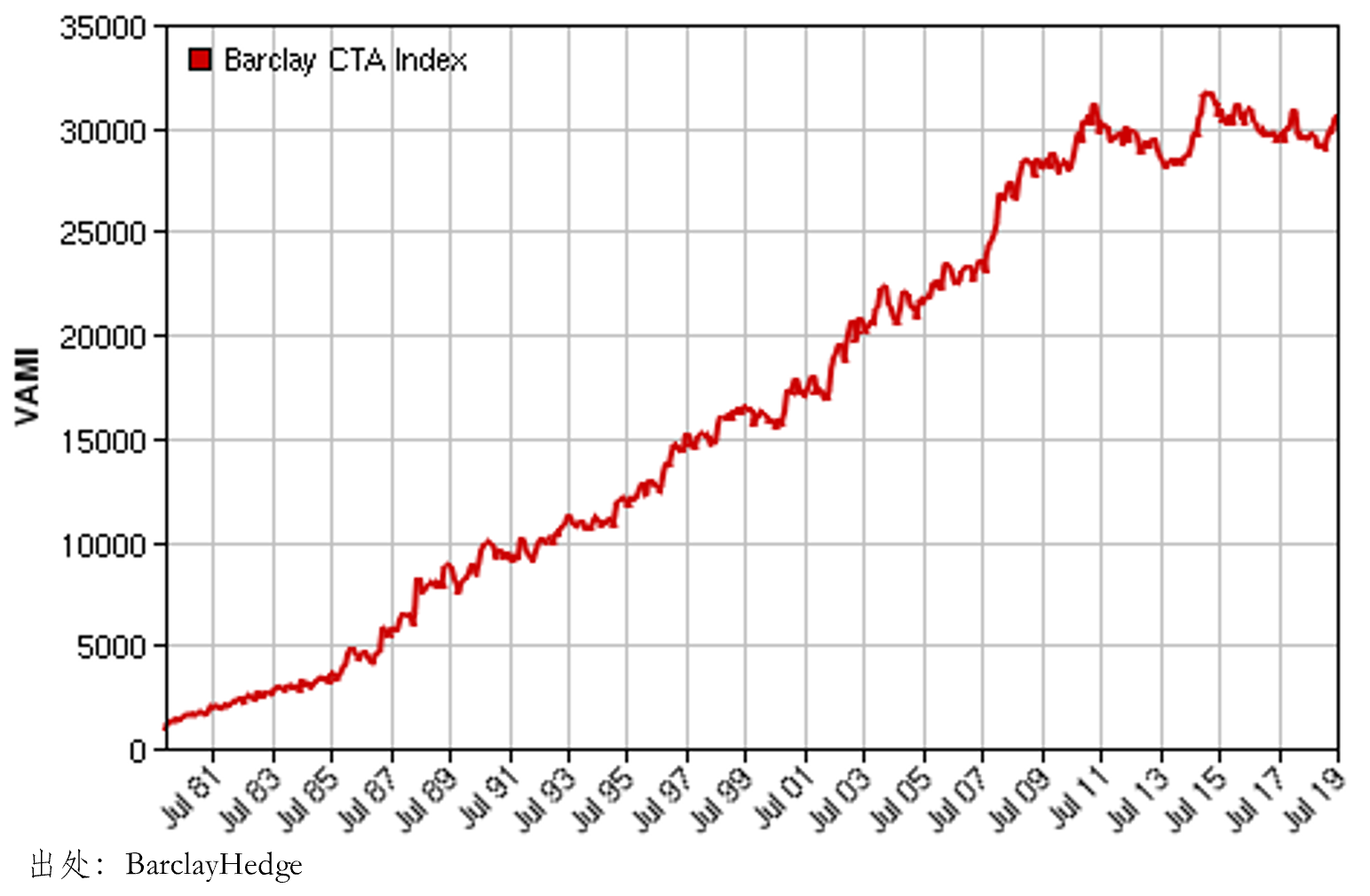

虽然趋势跟踪在过去取得了优秀的历史业绩并在 2008 年全球金融危机之际表现亮眼。然而峰回路转,从 2009 年开始,以 CTA 为代表的趋势跟踪策略似乎步入了至暗时代,开启了失落的 10 年。图 21 展示了 Barclay CTA 指数的累积收益曲线。可以看到,虽然长期表现优异,但在 2009 年之后,CTA 基金表现平平。难道是趋势跟踪策略失效了?下面从策略容量、资产相关性和缺乏趋势几个角度进行讨论。

图 21 Barclay CTA 基金指数

图 21 Barclay CTA 基金指数

9.1 容量

2008 年的一战成名,让趋势跟踪暴露在聚光灯下,蜂拥而至的关注带来了资金的涌入。Baltas and Kosowski (2013) 对此进行了介绍。2011 年末在所有两万亿美元对冲基金中,CTA 已经超过了 3000 亿,CTA 表现不尽如意,一个可能的因素是是容量达到了天花板。

Baltas and Kosowski (2013) 使用了两种方法来探索市场容量是否会影响趋势跟踪策略。第一个方法进行回归分析 ,以申购资金流入为自变量,趋势跟踪表现为因变量进行回归。结果表明,回归系数为负但不显著,表明资金流入并不会影响到趋势跟踪模型的表现。第二个方法进行容量测算,假设系统 CTA(systematic CTA)行业的整个 AUM 都投资于趋势跟踪策略,结果发现大多数品种需要的头寸并没有超过该品种的总持仓量;实际上,趋势跟踪模型的头寸只占总体衍生品市场的一小部分。因此,趋势跟踪表现不好,和容量关系不大。

9.2 资产相关性增加

Georgopoulou and Wang (2016) 也对趋势跟踪近年来较差的表现进行了反思,认为趋势模式其实并没有发现根本性的改变,主要原因要归咎于资产之间的相关性发生了变化。具体来说,金融危机后,各国中央银行普遍实行量化宽松的货币政策,以刺激经济的发展,导致各类资产之间的相关性关系遭到了破坏和扭曲。和截面动量不同,时序动量策略喜欢相关性低的资产。而不断增加的相关性导致独立的趋势越来越少,在一定程度上削弱了趋势跟踪的的效果。为了证实这个猜想,Georgopoulou and Wang (2016) 以趋势跟踪收益率为因变量,以量化宽松哑变量 QE 为自变量进行回归,结果表明 QE 系数显著为负,表明量化宽松确实会影响趋势效果。

另外,Baltas (2015) 和 Baltas and Kosowski (2017) 同时指出,资产之间相关性的提高可能是趋势跟踪表现较差的原因之一。Baltas (2015) 利用月内数据计算平均相关系数,接着按照相关系大小分为 4 组,统计每组趋势跟踪的表现。结果表明,相关系数越高,收益越低。Baltas and Kosowski (2017) 同样发现,考虑相关系数有助于改进趋势跟踪策略的表现。

9.3 没有趋势

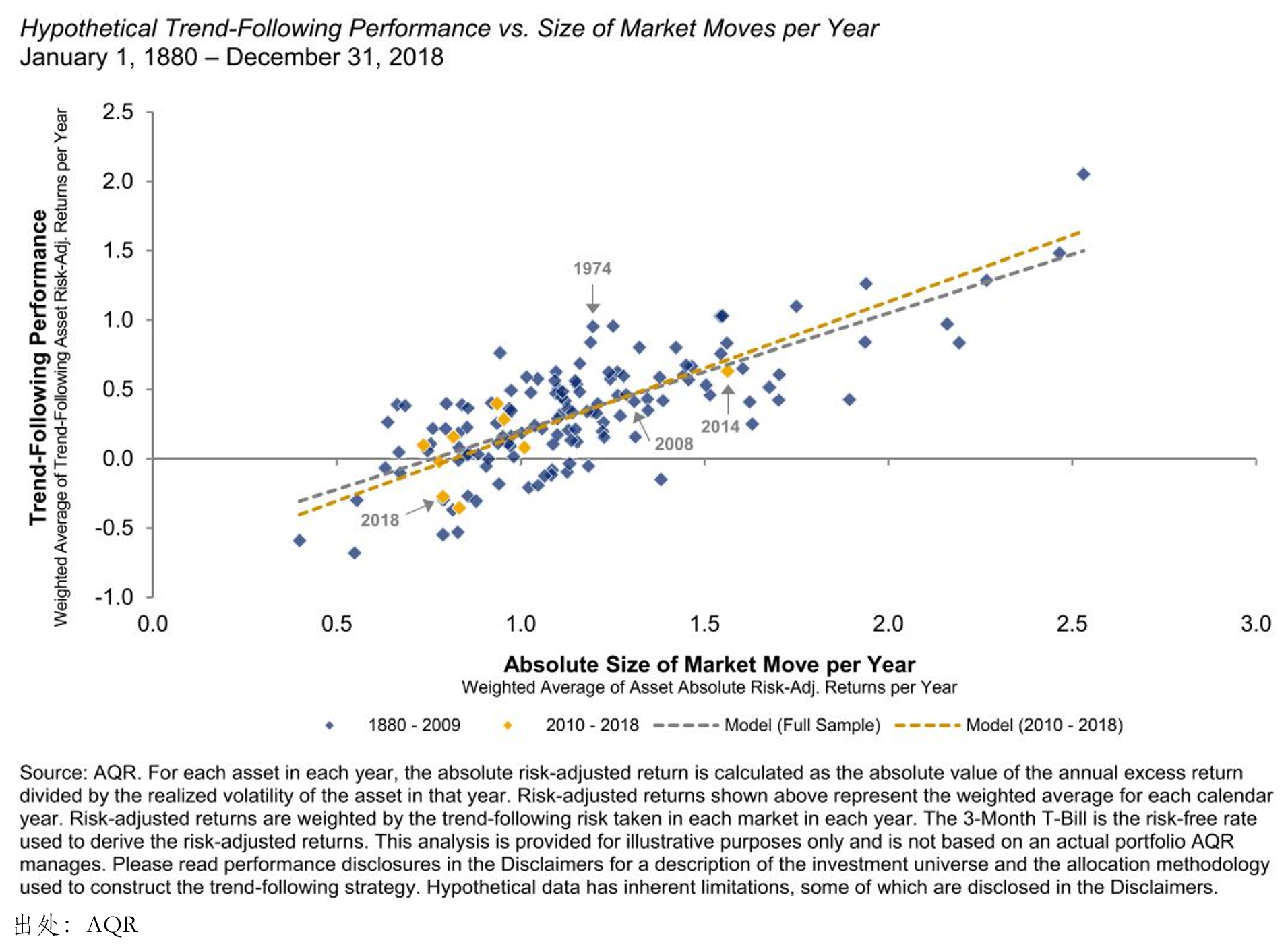

AQR 在其 2019 年的报告 Babu et al. (2019) 中,也详细分析了趋势跟踪折戟的根源。首先,金融危机后,较低的无风险收益率,可能是造成趋势跟踪表现较差的因素之一(但不是主要原因)。这里理解起来很容易,因为期货是保证金交易,无需全部占用资金,现金管理能增厚趋势跟踪的收益,较低的无风险收益自然增厚较少。其次,AQR 认为缺乏分散性并不是趋势跟踪的原因。为了确认这个问题,AQR 定义了分散乘数(Diversification Multiplier),计算方式为趋势跟踪组合夏普比率除以单品种趋势跟踪夏普比率均值,这个值越大说明分散效果越好。通过对比全样本(1880 ~ 2018年)和 2010 到 2018年的分散乘数,发现两者差异几乎没啥差别,表明分散性不足不应背锅。最后将矛头指向了趋势缺乏。如图 22,横轴为资产的平均涨跌幅度,代表趋势大小,纵轴为趋势跟踪策略的表现。可以看到,两者呈现出明显的正相关关系,资产趋势越强劲,趋势跟踪收益也越漂亮。然而在 2010 到 2018 年,资产趋势总体不大,是趋势跟踪表现差劲的罪魁祸首。话虽如此,AQR 也对趋势跟踪的表现并不悲观。如果以后资产趋势幅度增大,趋势跟踪依然会大有可为。

图 22 市场涨跌与趋势跟踪

图 22 市场涨跌与趋势跟踪

10 质疑之声

虽然趋势跟踪在很长一段时间内都证明了自己,然而并不是所有人都是它的拥趸。

Kim, Tse, and Wald (2016) 对时间序列动量了进行反思,发现时间序列动量只有使用波动率调整时才会优于买入持有和截面动量策略,没有进行波动率调整的时间序列动量和买入持有策略没有显著差异,进行波动率调整的买入持有策略和进行波动率调整的时间序列动量也没有明显差异。因此得出结论,时间序列动量之所以有效,是因为使用了杠杆。

除此之外,Huang et al. (2020) 也更是以 Time-series momentum: Is it there? 这样颇有火药味的题目在金融学顶刊发文抨击了 Moskowitz, Ooi, and Pedersen (2012)。要知道,这可是本文实证所依赖的基础,这就很有必要拿出来说道说道。

Huang et al. (2020) 使用同 Moskowitz, Ooi, and Pedersen (2012) 相同的资产进行了研究。他们首先用检验了不同资产未调整的收益对未来收益的预测能力,并发现只有 8(3)种资产在 10%(5%)的显著性水平下有显著的预测能力。样本外表现则更加糟糕,有 45 种资产的样本外 R-squared 是负的。他们接着复制了 Moskowitz, Ooi, and Pedersen (2012) 的面板回归,虽然得到了大体相同的结果,但却指出 Moskowitz, Ooi, and Pedersen (2012) 的回归中不带截距项,这意味着资产有相同的夏普比率这个重要的隐含假设。但显然,股票、商品同外汇和债券的夏普比率并不相同。

Huang et al. (2020) 据此指出,需要在模型中加入不同资产的平均(波动率调整后)收益以控制固定效应的影响,否则估计结果会有向上的偏误。该文用了两种 bootstrap 方法来进行调整,并发现控制了固定效应后,滞后的单月收益普遍都没有显著的预测能力,而过去一段时间的累计收益虽仍有显著的预测力,但显著性也大幅下滑了。Huang et al. (2020) 进一步检验了样本外表现,发现过去一段时间的收益在股票市场有显著的样本外预测能力,但在其他市场则没有,尤其是债券和外汇市场上,样本外 R-squared 普遍为负。

总体来看,Huang et al. (2020) 认为过去一段时间的收益没有显著的预测力,因而 Moskowitz, Ooi, and Pedersen (2012) 提出的时序动量算法基础并不牢固。他们进而构造了不需要收益率预测的 TSH 策略,即根据资产历史平均收益符号来决定交易方向。检验结果表明,等权重的时序动量和 TSH 策略并没有显著的不同,因此得出结论,时序动量可能是由于品种之间历史收益不同引起的。换言之,时序动量的超额收益更多来自持仓获得的风险溢价。

本节把不一样的声音呈现给给位读者,希望以此能引起各位小伙伴的独立思考。

11 结语

趋势跟踪广泛存在与各大类资产之中,且其成因具有充分的逻辑。从技术层面来看,一个成功的趋势策略,最重要的是计算趋势的时间尺度,策略的参数应适应资产的收益率特征。当确定了时间尺度后,具体使用哪个 trend measure 并无本质区别,把更多的精力放在仓位管理来控制风险可能是更好的选择。

从风险角度来看,趋势策略属于 divergent risk taking 策略。它虽然不是圣杯,但它的收益率分布满足圣杯分布,这使得它具备危机阿尔法等优点,极具配置价值。不过值得一提的是,有研究表明,过度使用杠杆对这类策略的收益和风险的放大是非线性的。因此,科学、有效的风控是使用趋势策略的重要一环。

虽然趋势跟踪策略的收益率分布呈现正偏态,但从心理层面来看,想要成功使用趋势跟踪策略就必须要对它的风险收益特征有清醒的认识。单资产上的趋势策略的夏普比率通常不高,但是把不同低相关资产的趋势策略组合在一起能显著提升 portfolio 的夏普比率。即便如此,趋势策略在短到中期内(例如 1 年)也非常有可能出现持续的回撤。驾驭趋势策略不在于理解它长期来看的正期望,而在于理解趋势跟踪策略的风险收益特征,并欣然接受它短期内潜在较差的表现。

作为一个古老但颇具生命力的策略,趋势跟踪策略值得我们认真学习和研究。

备注

- [1] 一般将利用价格趋势进行交易的策略称为趋势跟踪,将 Moskowitz, Ooi and Pedersen (2012) 提出来的模型称为时间序列动量(time-series momentum)。两个概念本质上是一回事,很多时候也没有严格的边界,因此本文也不对其进行区分。

- [2] ATR 又叫平均真实幅度,用最高价、最低价和收盘价计算,用来衡量价格振动幅度。其计算过程为,先计算真实幅度 TR,等于 |最高价 – 最低价∣、∣最高价 – 昨收∣ 和 ∣昨收 – 最低价∣ 的最大值,平均真实幅度等于 TR 的 [katex]N[/katex] 日简单平均。

参考文献

- Babu, A., A. Levine, Y. H. Ooi, S. Schroeder, and E. Stamelos (2019). You can’t always trend when you want. AQR Working Paper.

- Babu, A., A. Levine, Y. H. Ooi, L. H. Pedersen, and E. Stamelos (2020). Trends everywhere. Journal of Investment Management 18(1), 52 – 68.

- Baltas, N. (2015). Trend-following, risk-parity and the influence of correlations. In Risk-Based and Factor Investing (pp. 65-95). Elsevier.

- Baltas, N. and R. Kosowski (2013). Momentum strategies in futures markets and trend-following funds. In Paris December 2012 Finance Meeting EUROFIDAI-AFFI Paper.

- Baltas, N. and R. Kosowski (2017). Demystifying time-series momentum strategies: Volatility estimators, trading rules and pairwise correlations. http://ssrn.com/abstract=2140091.

- Clare, A., J. Seaton, P. N. Smith, and S. Thomas (2016). The trend is our friend: Risk parity, momentum and trend following in global asset allocation. Journal of Behavioral and Experimental Finance 9, 63 – 80.

- Fama, E. F. and K. R. French (1993). Common risk factors in the returns on stocks and bonds. Journal of financial Economics 33(1), 3 – 56.

- Georgopoulou, A. and J. Wang (2016). The trend is your friend: Time-series momentum strategies across equity and commodity markets. Review of Finance 21(4), 1557 – 1592.

- Gorton, G. and K. G. Rouwenhorst (2006). Facts and fantasies about commodity futures. Financial Analysts Journal 62(2), 47 – 68.

- Grinold, R. C. (1989). The fundamental law of active management. Journal of Portfolio Management 15(3), 30 – 37.

- Hamill, C., S. Rattray, and O. Van Hemert (2016). Trend following: equity and bond crisis alpha. https://ssrn.com/abstract=2831926.

- Huang, D., J. Li, L. Wang, and G. Zhou (2020). Time series momentum: Is it there? Journal of Financial Economics 135(3), 774 – 794.

- Hurst, B., Y. H. Ooi, and L. H. Pedersen (2013). Demystifying managed futures. Journal of Investment Management 11(3), 42 – 58.

- Hurst, B., Y. H. Ooi, and L. H. Pedersen (2017). A century of evidence on trend-following investing. Journal of Portfolio Management 44(1), 15 – 29.

- Jegadeesh, N. and S. Titman (1993). Returns to buying winners and selling losers: Implications for stock market efficiency. Journal of Finance 48(1), 65 – 91.

- Jordà, Ò., K. Knoll, D. Kuvshinov, M. Schularick, and A. M. Taylor (2019). The rate of return on everything, 1870 – 2015. The Quarterly Journal of Economics 134(3), 1225 – 1298.

- Jusselin, P., E. Lezmi, H. Malongo, C. Masselin, T. Roncalli, and T-L. Dao. (2017). Understanding the momentum risk premium: an in-depth journey through trend-following strategies. https://ssrn.com/abstract=3042173.

- Kaminski, K. (2011). In search of crisis alpha: a short guide to investing in managed futures. CME Education Group.

- Kim, A. Y., Y. Tse, and J. K. Wald (2016). Time series momentum and volatility scaling. Journal of Financial Markets 30, 103 – 124.

- Levine, A. and L. H. Pedersen (2016). Which trend is your friend? Financial Analysts Journal 72(3), 51 – 66.

- Moskowitz, T. J., Y. H. Ooi, and L. H. Pedersen (2012). Time series momentum. Journal of Financial Economics 104(2), 228 – 250.

- Papageorgiou, N. A., J. J. Reeves, and M. Sherris (2017). Equity investing with targeted constant volatility exposure. FIRN Research Paper, (2614828).

- Perchet, R., R. L. de Carvalho, T. Heckel, and P. Moulin (2016). Predicting the success of volatility targeting strategies: Application to equities and other asset classes. Journal of Alternative Investments 18(3), 21 – 38.

- Roncalli, T. (2017). Keep up the momentum. https://ssrn.com/abstract=3083921.

- Winton (2013). Historical performance of trend following. Winton Capital Research Note.

- Zakamulin, V. (2016). Market timing with moving averages: Anatomy and performance of trading rules. https://ssrn.com/abstract=2585056.

免责声明

本网站所含内容由 BetaPlus 小组基于公开信息而提供。入市有风险,投资需谨慎。在任何情况下,本网站中的内容、信息及数据或所表述的意见并不构成对任何人的投资建议。在任何情况下,BetaPlus 小组不对任何人因使用本网站的任何内容所引致的任何损失负任何责任。本网站中内容所表述的意见不代表 BetaPlus 小组成员所属机构观点。