盈利因子小册子

- 作者:石川,刘洋溢,连祥斌

- 版本:2022/05/05

未经授权,严禁转载。请务必阅读文末免责声明。点击此处下载 PDF 版本。

目录

1 盈利因子起源

盈利能力指企业利用已有资源获取利润的能力。通常来说,盈利能力越强,企业前景越好,也越容易受到投资者的关注。经典的股票估值模型,不管股利贴现模型(Dividend Discount Model)还是剩余收益模型(Residual Income Model),本质上都是把未来各期的盈利按照一定的折现率贴现到现在。而金融分析师对企业估值的核心工作便是估计其未来的盈利水平。近年来,学术界盈利能力与预期收益率之间的关系得到了越来越广泛的关注。

和众多经验发现的因子或异象不同,盈利因子具有较为扎实的理论基础,可以从定价模型直接推出。Fama and French (2015) 从股利贴现模型的出发,推导了预期盈利和股票预期收益率之间的关系;Hou, Xue and Zhang (2015) 则从 q-theory 模型出发,将预期收益率和预期盈利两者联系了起来。自然而然地,盈利因子也均被纳入了他们各自提出的多因子模型,用来更好地解释股票预期收益率的截面差异。

根据股利贴现模型可以推导出 t 时刻公司的市值 [katex]M_t[/katex] 满足如下关系:

[katex]\displaystyle M_t=\sum_{\tau=1}^{\infty}\mathbb{E}[Y_{t+\tau}-dB_{t+\tau}]/(1+r)^{\tau}[/katex]

其中,[katex]Y_{t+\tau}[/katex] 是 [katex]t+\tau[/katex] 期的净利润,[katex]dB_{t+\tau}[/katex] 是 [katex]t+\tau[/katex] 期账面价值的变化,[katex]r[/katex] 表示股票长期的预期收益率。将上式两边同时除以 t 期账面价值 [katex]B_t[/katex] 可得:

[katex]\displaystyle\frac{M_t}{B_t}=\frac{\sum_{\tau=1}^{\infty}\mathbb{E}[Y_{t+\tau}-dB_{t+\tau}]/(1+r)^{\tau}}{B_t}[/katex]

从上式可以清晰看出股票预期收益率与 BM、预期盈利和预期投资之间的关系。就我们关心的盈利来说,当控制了其他条件不变时,预期盈利和公司预期收益率呈正相关。

Hou, Xue and Zhang (2015) 则从实体投资经济学理论(q-theory)进行了推导。由公司金融学中的净现值原则可知,如果项目现值大于投资成本,则公司应当投资该项目;如果项目现值小于投资成本,则不应当投资。起初,公司会有很多投资项目,此时应优先投资折现率低、盈利率高,即现值最高的项目。随着被投资的项目越来越多,投资成本会慢慢增加,盈利率会越来越低。投资的最后一个项目应该是净现值为零(净现值原则):投资成本 = 项目现值 = 盈利率 / 折现率。因此,净现值原则说的是,一家公司应该持续投资,直到投资的边际效益(被折现到今天)等于投资的边际成本。

将净现值原则变化一下得出:折现率 = 盈利率 / 投资成本。从这个式子出发,可以得到两个关于折现率的条件预期结论:当盈利率给定时,投资越多的公司(投资成本越高),折现率越低,股票预期收益率也越低;当投资给定时,盈利率越高的公司,折现率越高,股票预期收益率也越高。由此可知,股票收益率和投资成反比,和盈利率成正比。

无论是股利贴现模型还是投资 q-theory,都能推导出在保持其他条件不变时,预期盈利和股票未来收益率正相关。需要注意的是,在实证研究中,考虑到数据的限制,学者们不约而同使用了当期盈利而非预期盈利。由于历史盈利能够较好地代表未来盈利(Zhang 2017),因而这并未造成太大影响。

在选择构建盈利因子的变量时,最直接的做法是利用绝对盈利水平来度量盈利能力。然而,为了保证指标在不同公司间可比,在计算时通常需要用诸如总资产、销售收入等对盈利水平进行标准化。由于分子和分母都有很多选择,因此学术界相继提出了很多种高相关,但又不完全相同的变量来评价公司的盈利能力。例如,Haugen and Baker (1996) 考察了 4 个变量并发现盈利能力强的公司有更高的平均收益。

在诸多变量中,最常用的要数净资产收益率(ROE),它是归属于股东的利润与净资产之比。但即便是使用 ROE,在不同研究的处理细节上也有细微差异。其中,Fama and French (2006, 2015, 2016) 将年度营业利润作为分子计算 ROE,而 Hou, Xue and Zhang (2015) 将季度净利润作为分子。

2 盈利因子成因

虽然诸如股利贴现模型和 q-theory 这类模型清晰地指出了盈利和预期收益的关系,然而它们并不能解释盈利因子溢价的具体来源。如果市场有效,预期盈利早已经体现在股票价格上,超额收益应该为零。盈利溢价广泛存在并且异常显著,有因必有果,需要找到合理的解释。溢价的存在,要么是因为承担了某项风险,溢价是对风险的补偿;要么是因为投资者认知偏差,导致盈利强的股票被低估或者盈利弱的股票被高估,并且聪明的投资者无法消除这种偏差。

2.1 风险补偿

Ball et al. (2015) 在讨论盈利溢价时认为,如果是某些套利限制或者交易摩擦导致的盈利溢价,套利者看到机会后会慢慢纠正,盈利因子的预测能力不会长期持续。由于 Ball et al. (2015) 发现滞后的营业利润依然具有长期预测能力,错误定价不太可能在持续多年,因此怀疑错误定价对盈利能力效应的解释力。

Jiang, Qi and Tang (2018) 利用 A 股数据,也否定了行为金融方向的解释能力。Jiang, Qi and Tang (2018) 推测,如果从行为金融角度出发,由于投资者保守以及无法及时对新信息做出反应,会导致盈利强的公司被低估和盈利弱的公司被高估。如果真是这样,那么盈利效应在套利限制多和估值不确定的股票中,应该表现更加明显。为了测试这种解释,选择了 5 个套利限制和估值不确定的代理变量,包括特质波动和流动性指标等,结果发现盈利效应在套利限制少和估值不确定性低的股票里反而更加强劲,因此从侧面不支持行为金融学的解释。

2.2 错误定价

Wang and Yu (2013) 从风险和行为偏差的角度,详细讨论了盈利溢价的来源。从风险的角度来看,如果盈利溢价是宏观风险的补偿,那么在宏观状态较差时盈利溢价应该更高,Wang and Yu (2013) 对此进行了分析。首先,以 ROE 溢价作为因变量,滞后的宏观因子作为自变量进行回归分析,结果发现宏观因子并没有什么预测能力,有些变量系数符号都不符合逻辑。接下来,该文统计不同经济状态下盈利异象的表现,发现盈利溢价在经济萧条时反而表现比较稳定,也透露出其可能并非和宏观因素有关。接着,他们按照宏观数据披露日和非披露日统计盈利溢价,发现两者之间并无特别差异,从侧面否定了宏观数据潜在的解释能力。

紧接着,从行为金融的角度出发,该文寻找错误定价具体来自于哪一个行为偏差。由于盈利溢价长期并没有出现反转特征,因此认为盈利溢价是由反应不足引起的,而不是持续的过度反应。通过对比了几个不同的行为偏差模型,发现投资者关注度较小的公司,信息传播太慢,盈利信息扩散不足,导致高盈利的公司被低估低,低盈利的公司被高估。因此,投资者关注度低是盈利溢价的较好解释。最后,由于套利成本和信息不确定的存在,理性的投资者也很难从中获利消除异象。Wang and Yu (2013) 也对此进行了深入研究,结果不出所料,在套利成本高和信息不确定的股票中,盈利溢价确实会表现更好。

Liu (2015) 也否定了风险相关的解释,试图从错误定价的角度进行阐释。首先,统计盈利因子分组的波动率、市场 β 和最大回撤等风险指标,发现低盈利组合实现风险更大,高盈利组合实现风险更小,因此和风险相关的解释不相符。接着,计算盈利溢价和市场收益的关系。结果发现,盈利溢价具有逆周期的特征,和市场收益相关性为负,在市场表现不好的时候反而表现较好。然后,以宏观变量(国债收益率和信用利差)为自变量,分组收益为因变量进行回归,发现低盈利组合要比高盈利组合更加受市场风险、经济增长和信用状态的影响,低盈利组合在市场低迷和经济萧条的时候表现较差。最后,盈利和财务困境指标负相关。以 O-score 为例,盈利低的公司 O-score 越高,表明破产风险越大;盈利越高的公司 O-score 越低,破产风险越小。以上分析表明,没有证据表明盈利能力强的公司具有较高的风险,因此难以从风险的视角解释盈利溢价的来源。

既然风险的角度走不通,那只能从错误定价的视角出发了。首先,不同盈利分组,分析师预测误差(预测值/实际值)均为正,表明分析师群体总体预测过于乐观。盈利能力越差,预测误差越大,预测增长越高,分析师分歧度也越高;另外,不同盈利分组的分析师预测误差还具有持续性。因此,分析师会对盈利差的股票过于乐观,导致这部分股票价格被高估。接着,Liu (2015) 对 Ball et al. (2015) 的解释进行了批评。Ball et al. (2015) 认为,由于盈利因子在未来相当长的时间里具有持续性,因此肯定是由于某种风险导致的,否则市场套利者早就盯上了这块儿蛋糕。Liu (2015) 认为,投资者还是习惯于使用净利润这样的盈利指标,像营业利润这类新的指标大家关注度其实并不够,因此套利者还没有来得及薅羊毛。最后,Liu (2015) 也否定了盈利溢价来自于彩票效应。因为低盈利的公司过去往往表现较差,成立时间相对较短,现金流不稳定,破产概率也大,因此投资者并不会过于追逐这类公司导致其被高估。因此,从错误定价的角度来看,分析师的过度乐观和自信是盈利溢价的原因。

Wang and Zhu (2017) 从投资套利的角度,侧面证实了盈利溢价和投资情绪有关。首先,存在卖空行为的股票盈利溢价不显著,盈利溢价只存在于没有卖空行为的股票中。其次,高亢的市场情绪会带来显著为正的盈利溢价,而低迷的市场情绪后盈利溢价一点都不显著。最后,不能卖空的股票,无论市场情绪如何,盈利异象均很显著;对于那些能卖空的股票,盈利异象不再显著。因此可以推断,盈利异象和投资者情绪有关,并且能被市场上聪明的投资者发掘并套利。

3 盈利因子 A 股实证

在针对 A 股的实证中,本文选择的变量是 ROE(TTM),它源于 Fama and French (2015) 中的盈利因子。具体计算中,ROE(TTM) 的分子为最近 12 个月营业利润,分母为归股东权益(不含少数股东权益)最近四个报告期的均值。实证中的具体数据处理方式详见石川, 刘洋溢 and 连祥斌 (2020) 的 3.1 节。

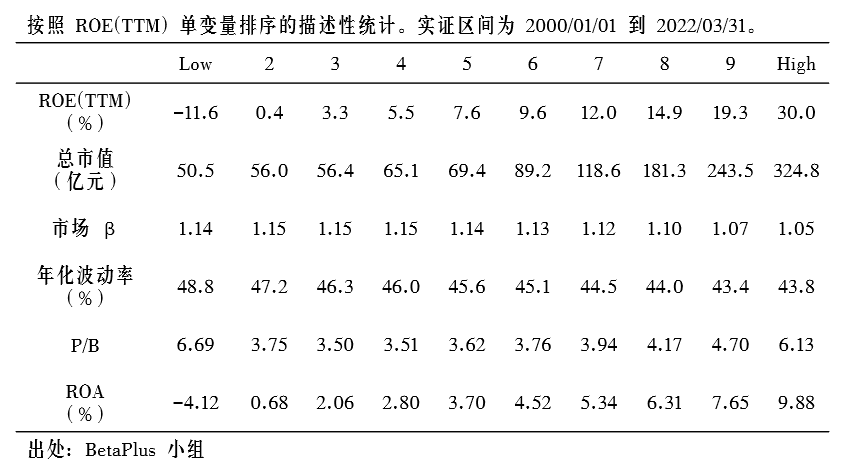

3.1 描述性统计

每月末将股票按 ROE(TTM) 取值从低到高分成 10 组,记为 Low、2、……、9 以及 High 组。它们的描述性统计见表 1。不出意外,由于 ROA 和 ROE(TTM) 一样均刻画盈利能力,因此这 10 个投资组合的平均 ROA 递增。此外,这 10 个组合的平均市值也表现出很好的单调性,ROE(TTM) 越高的组市值越大。

表 1 ROE(TTM) 单变量排序的描述性统计

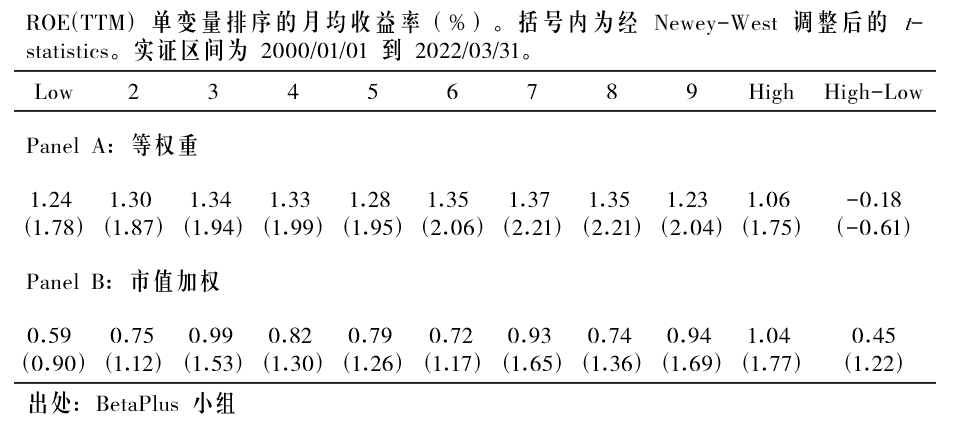

3.2 单变量排序

表 2 展示了以 ROE(TTM) 单变量排序的检验结果。令人意外的是,当采用等权构造投资组合时,通过 High-Low 组合构建的盈利因子的月均收益率小于零(尽管不显著)。当采用市值加权时,使用 High-Low 构造的盈利因子的月均收益率为正(依然不显著)。等权和市值加权的差异结果说明,等权配置提升了低 ROE(TTM) 组的收益率,表明低 ROE(TTM) 的公司在小市值上有正的暴露,即低 ROE 的公司更可能是小市值的公司。这一推断和表 1 所显示的依照 ROE(TTM) 排序得到的 10 个组合的描述性统计结果一致。从表 1 中很容易看出,这十组的平均市值几乎单调上升,说明高 ROE(TTM) 的组的平均市值也更大。

表 2 ROE(TTM) 单变量排序月均收益率(%)

针对美股,Penman and Reggiani (2018) 统计了不同市值分组下的平均 ROE 水平,发现 ROE 的确和市值呈现正相关。盈利水平最高组股票往往市值较大,盈利水平最弱的股票市值较小。一般来说,小公司往往处于成长期,在长成参天大树之前盈利能力较弱;而大公司行业地位逐渐巩固,经营优势也越来越大,盈利能力较强并且稳定。在一项研究中,Asness et al. (2018) 从独特的角度研究了盈利和市值之间的关系。该文指出控制公司的质量可以使得规模因子(小市值效应)在美股上更加显著,这一结论对描述公司质量的不同维度均成立,其中盈利就是一个维度。它的意思是,小市值中有很多盈利能力非常差的股票,这些股票的低收益削弱了小市值效应、即规模因子的表现。一旦将它们的影响剔除,就能极大提高规模因子的表现。该实证结果无疑说明,该结果也再一次表明盈利差的公司也往往是市值很低的公司。考虑到这些方面,等权下 ROE(TTM) 分组的结果也就不难理解,而使用 ROE(TTM) 和市值的双重排序就可以从一定程度上降低市值对 ROE(TTM) 的影响。因此,为了构造盈利因子并通过其获得超额收益,在构造过程中进行市值中性化处理就格外重要。下面就来看看盈利和市值双重排序检验的结果。

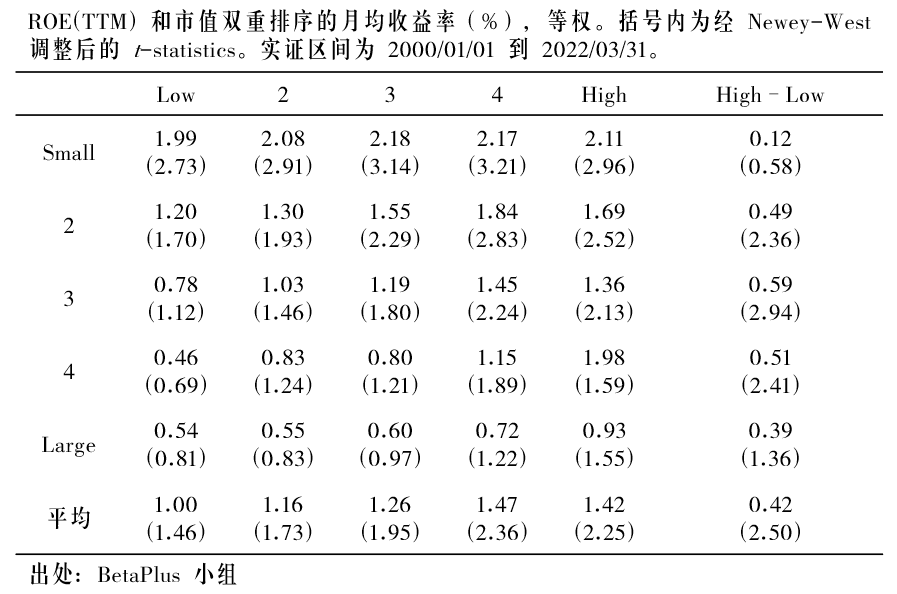

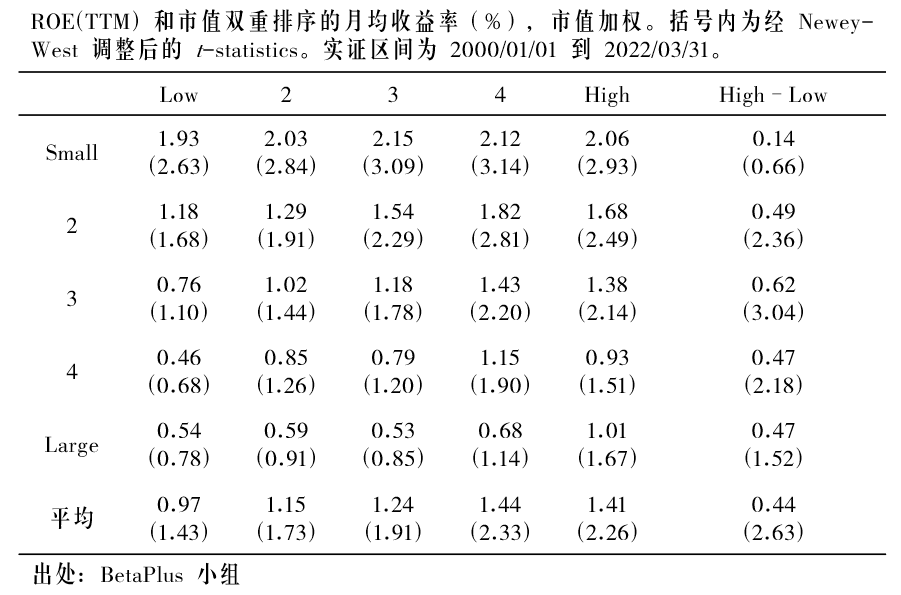

3.3 双变量排序

表 3 和表 4 分别给出了等权和市值加权下利用 ROE(TTM) 和市值进行双重排序检验结果。当控制了市值后,盈利因子(表 3 和表 4 中,“平均”那一行中的 High-Low 组合)的收益率均十分显著。以等权为例,在按市值划分得到的每一个档内,ROE(TTM) 均有较好的区分度和单调性。在不同的市值档内,通过做多高 ROE(TTM)、做空低 ROE(TTM) 的 High-Low 组合的月均收益呈现出“两边低、中间高”的形态,即盈利因子在中间市值档位内更加显著、在大市值和小市值中稍弱。整体而言,ROE(TTM) 对除了 Small 组内的其余股票有很好的解释它们预期收益率截面差异的能力。五组平均来看,盈利因子每月的平均收益为 0.42%(t-值为 2.50)。上述结论在市值加权时依然成立。

表 3 ROE(TTM) 和市值双重排序月均收益率(%),等权

表 4 ROE(TTM) 和市值双重排序月均收益率(%),市值加权

4 其他构造变量

4.1 构造变量

除了最常见的 ROE 之外,另有一些常被用于构造盈利因子的变量。其中,总资产收益率(ROA)也得到了不少研究者的支持。不过,关于计算 ROA 时应选取什么指标作为分子,学术界也有不少争论。例如,Novy-Marx (2013) 主张使用毛利润作为分子,并指出通过毛利润除以总资产算出的 ROA 优于 ROE。此外,华尔街明星基金经理 Joel Greenblatt 提出使用有形资本收益率(ROTC)。他在 Greenblatt (2006, 2010) 两本书中讨论了如今已经家喻户晓的选股“神奇公式”[1]。该公式包含一个估值指标和一个盈利指标。盈利指标正是 ROTC,而估值指标为企业价值倍数(enterprise multiplier ,等于息税前利润除以企业价值)。该方法长期表现优异,但最近几年表现不佳。

投入资本回报率(ROIC)也是一个常用的盈利因子变量(Damodaran 2007),其计算公式为息前税后利润与投入资本之比。最后,Nissim and Penman (2001) 提出使用净经营资产收益率(RNOA)来构建盈利因子,它的定义为经营利润除以净经营资产。RNOA 从经营活动的角度考察企业的盈利能力。和 ROE 相比,它剔除了杠杆带来的干扰;和 ROA 相比,它则剔除了投资性房地产等与经营活动无关的活动,更加客观和纯粹。理论上,以 RNOA 为变量构建盈利因子应有较好的表现,但近年来其表现也不尽如人意。本节对这些常见的盈利因子变量进行实证分析。

ROA

总资产收益率(ROA)的计算公式为:

[katex]\displaystyle\text{ROA}=\frac{归属于股东和债权人的利润}{总资产}[/katex]

ROA 较 ROE 范畴更大,分母为总资产,既考虑了股东权益,也包含了所有债务;对应的,分子利润就应该由股东和债权人共享,例如毛利润和 EBIT。ROA 表示单位资产所能获得的产出,比 ROE 异常值和负值更少。然而,至于分子到底用哪个利润,各有各的说法。

前文提到,Novy-Marx (2013) 认为毛利润要比净利润更好。首先,毛利润代表最真实的经济生产能力,是整个企业所有投入者(债权人和股东)努力的结果。其次,毛利润包含了研发投入和广费用告投入等费用,这些费用事实上有利于企业未来的盈利,因此不应该扣减掉。第三,毛利润总体来说比较干净纯粹,利润表越往下,受操纵的科目可能越多,数据就越不真实。Novy-Marx (2013) 使用分组排序和 Fama-Macbeth 回归发现,毛利润/总资产(记为 GP)具有很好的选股能力。GP 越高的公司表现远远好于 GP 低的公司;净利润/净资产和自由现金流/净资产两个因子效果不如 GP,并且部分能被 GP 解释。

然而,Ball et al. (2015) 并不认同 Novy-Marx (2013) 的结论,他们认为毛利润和净利润具有相似的信息,之所以毛利润比净利润具有更高的预测能力,仅仅是因为采用了不同的分母。当毛利润和净利润都用相同的分母时(例如分母均为总资产),两者表现会极其相似。上述结果似乎说明 Novy-Marx (2013) 的研究站不住脚。如果确实如此,那么介于毛利润和净利润之间的会计科目(SG&A、折旧摊销和税费等)并没有被严重污染和操纵。Ball et al. (2015) 指出,营业成本和 SG&A 都属于企业的主要费用支出,GAAP 对两个费用并没有严格的界定,在具体做账时企业具有一定的决定权。SG&A 和营业成本之间虽然定义不一样,但是也存在一定的相似性,应该将这两类费用作为总体从营业收入中减出,得到的营业利润(Operating Profitability)可能更合理。具体来说,Ball et al. (2015) 的营业利润定义如下:营业收入减去营业成本,减去 SG&A,加上研发费用(R&D)。该文的实证分析表明,营业利润/总资产要优于毛利润/总资产,前者获得的月均超额收益高于后者。

ROTC

有形资本收益率(Return on Tangible Capital,ROTC)的计算公式为:

[katex]\displaystyle\text{ROTC}=\frac{\text{EBIT}}{有形资本}[/katex]

其中,息税前利润 EBIT(Earnings Before Interest and Tax,EBIT)比较好理解,是一个常见的概念。通俗地讲,EBIT 是不扣除利息也不扣除所得税的利润,属于股东、债权人和政府共同享有,能综合反映企业整体的盈利多少。有形资本,有别于总资产和净资产,理解上要稍微麻烦一点。有形资本和有形资产是两个不同的概念,表示要正常开展业务需要的资本投入,或者日常经营活动所需的资本投入,等于净营运资本加上固定资产。实际计算时,净营运资本等于与经营相关相关的流动资产(例如应收账款、预付账款和存货),减去与经营活动相关的流动负债(无息流动负债,例如应付账款和预收款项)。

ROIC

投入资本回报率(Return on Invested Capital,ROIC)是另外一个常见的盈利能力评价指标,衡量生产经营活动中所有投入资本赚取收益的能力,无论这些投入来自股东还是债权人。其计算公式为:

[katex]\displaystyle\text{ROIC}=\frac{\text{NOPAT}}{投入资本}[/katex]

其中,分子为息前税后利润(Net Operating Profit After Tax,NOPAT),计算公式为 [katex]\text{EBIT}\times (1-\text{所得税率})[/katex]。和 EBIT 相比,NOPAT 剔除了所得税,只归属于股东和债权人。投入资本指所有投资者(股东和债权人)投入的资金总和,这些资金都意图分享企业的经营成果。在计算上,投入资本等于净资产加上有息负债,前者属于股东的投入,获取净利润;后者属于债权人投入,获得利息。投入资本与总资产的核心差别在于前者不考虑无息负债,后者需要考虑。

RNOA

Nissim and Penman (2001) 将企业事务分为经营活动和金融活动,经营活动就是为客户生成商品和提供服务,如增减存货和固定资产;金融活动为经营活动筹集资金和分配资金,不直接参与经营互动,如购买投资性房地产。相应地,也可以将企业盈利一分为二,经营活动产生的盈利称为营业利润,金融活动产生的利润称为金融利润。如果只关心经营活动的盈利能力,那么就得到净经营资产收益率(Return on Net Operating Asset,RNOA),计算公式可以写为:

[katex]\displaystyle\text{RNOA}=\frac{经营利润}{净经营资产(\text{NOA})}[/katex]

RNOA 从经营活动的角度考察企业的盈利能力。和 ROE 相比,剔除了杠杆带来的干扰。和 ROA 相比,剔除了投资性房地产等与经营活动无关的活动,更加客观和纯粹。和 ROIC 相比,净经营资产(NOA)和投入资本最大区别在于金融资产的处理,例如持有至到期资产和交易性金融资产,NOA 是不包括的,属于经营性外的内容,需要完全扣减掉;而投入资本不需要扣减,只要是股东和债券人投入的都属于投入资本。

4.2 实证结果

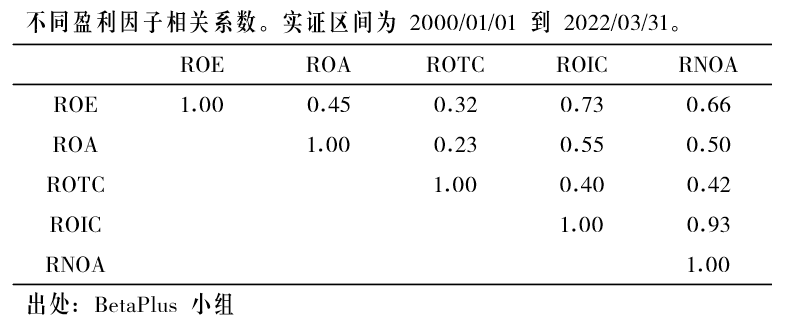

本节对比包括 ROE 在内的上述五个盈利变量(ROE 变量和本文第 3 节实证相同)。为了和书中实证设定保持一致,本节并未对变量进行常见的行业和市值中性化处理。表 5 总结了五个变量之间的相关系数。总体来看,股票在这些变量上取值的相关性较高。

表 5 不同盈利因子收益率的相关系数

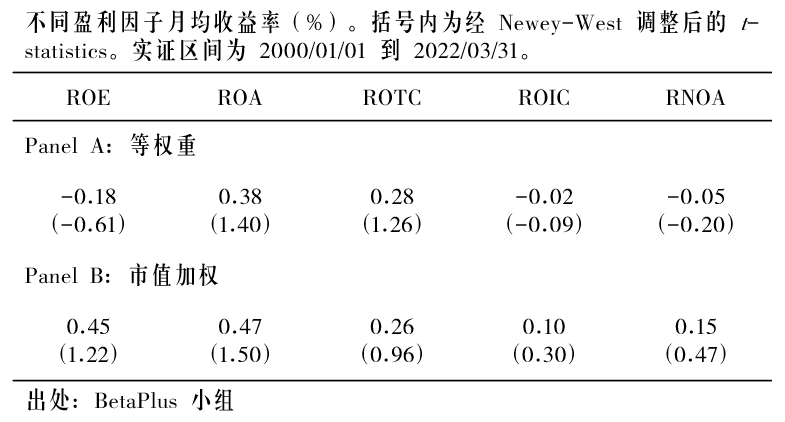

表 6 报告了不同盈利因子月均收益率(%)检验结果(单变量排序),其中 Panel A 为等权、Panel B 为市值加权的结果。结果表明,和 ROE 类似,无论采用哪种构造方法,若不进行市值中性(即仅用单变量排序构造因子),都难以获得显著的超额收益。关于对市值和行业进行中性化之后的实证结果,感兴趣的读者可参考连长的文章《盈利溢价(上)》(实证区间和本文有所差异)。

表 6 不同盈利因子月均收益率(%)

5 预期外盈利和 PEAD

对于上市公司最新发布的盈利数据而言,投资者心里往往有个锚(预期盈利),例如历史同期盈利数据或分析师一致预期。实际数据和锚之间的差异就是预期外盈利。当实际盈利比预期盈利高时,就会出现正的预期外盈利,反之则出现负的预期外盈利。如果市场是有效的,那么股价应该在新的盈利数据发布后很快反应到位,正的预期外盈利造成股价上升,负的预期外盈利造成股价下跌。不过,实证研究发现,虽然预期外盈利确实对股价造成了影响。首先,盈利数据中包含了投资者用来对股票定价的部分信息;但是其中包含的绝大部分信息已经在盈利公告出现之前就被市场消化了。第二,即便是在业绩公告之后,价格依然没有完全反应到位,即预期外盈利对未来 3 到 6 个月的股票收益率依然有预测作用(这显然与有效市场假说所暗示的不同)。这就是股票市场中大名鼎鼎的 PEAD(Post Earnings Announcement Drift)异象。

PEAD 异象最早由 Ball and Brown (1968) 发现,后又因 Bernard and Thomas (1989, 1990) 的研究而变得家喻户晓。Martineau (2021) 统计了发表在金融学和会计学高水平期刊上直接和 PEAD 相关的论文,足足不下 80 篇,一方面说明了它的生命力,另一方面也说明了它的火热程度。本节围绕 PEAD 异象展开讨论。

5.1 成因解释

有果必有因,在早期的时候,还有研究把 PEAD 异象归咎于数据处理和研究过程不恰当;后来由于它在各个国家和各个时期均存在,因此就不是碰巧和数据挖掘能够讲得通的了。目前主流的解释是:反应不足和套利限制。由于投资者的有限注意力问题,导致投资者无法及时对盈利信息作出反应;由于交易成本和套利风险的存在,聪明的投资者也无法消除错误定价。

5.1.1 投资者反应不足

Bernard and Thomas (1989) 从风险溢价和反应不足两个角度进行了推敲。从风险的角度来看,PEAD 异象的存在可能是承担了某些未知的风险,即预期外盈利高的公司风险更大,预期外盈利低的公司风险更小。Bernard and Thomas (1989) 研究了包括市场 β、经济增长、通货膨胀、信用风险和利率风险等一系列风险因子,无论是单个还是作为整体,均无法解释 PEAD 异象,因此风险解释并不成立。

接着,他们推测 PEAD 可能是市场对新信息反应不足。这种反应不足可能来自于投资者没有立刻获取并处理新的信息,也可能是由于某些成本阻碍了价格的立即反应。首先,如果预期外盈利带来的潜在获利超过了交易成本,那么聪明的投资者肯定会进行套利;当潜在获利小于成本时,由于无利可图,价格才会缓缓反应公告信息,呈现出 PEAD 异象。实证结果表明,无论预期外盈利有多大,多空异常收益率均维持在某个范围内,这个范围恰恰和交易成本近似,因此支持这一解释。其次,由于投资者认知上的不足,并不能完全吸收和理解预期外盈利所包含的信息含量,这也是导致反应不足的重要原因。

Hirshleifer, Lim and Teoh (2009) 从有限注意力的角度解释了为什么投资者会对预期外盈利反应不足。由于投资者的大脑能同时接收和处理信息的数量是有限的,那么当信息很多时,他就会有选择地应对这些信息。也就是说,当投资者同时面临较多的信息时,他会受到这些信息干扰,难以消化和转化成决策,这会使得反应不足更加明显,从而导致更强的 PEAD 异象。该文用同一日期业绩公告数量来衡量信息多少,实证结果完全支撑上面的论述。DellaVigna and Pollet (2009) 从另一个角度说明了投资者有限注意力和 PEAD 异象的联系。该文将所有交易日划分星期五和其他日期,由于临近周末,投资者在星期五时往往会心不在焉,接收和处理新信息时可能会分心,因此对盈利披露事件的反应敏感性不如其他日期。正是因为投资者对星期五披露盈利反应不足,会导致这些公司在后续产生更加明显的 PEAD 异象。实证结果表明相比于其他日期,星期五的盈利公告对市场的冲击效应更小,成交量会少 8%,价格反应会少 15%;在之后的交易日,投资者逐渐吸收周五的信息,价格反应会比平时多 70%,呈现出更强的 PEAD 异象。Chordia and Shivakumar (2005) 从通货膨胀的角度,阐述了投资者反应不足对 PEAD 异象可能的解释。不同公司盈利增长对通货膨胀的敏感度不一样,投资者无法准确地理解通货膨胀对名义盈利增长的影响,从而导致了 PEAD 异象。

5.1.2 套利限制导致 PEAD 难以被消除

Bhushan (1994) 从交易成本等角度,研究了为什么 PEAD 异象持续存在。由于交易成本的存在,会阻碍聪明投资者消除 PEAD 异象。这些成本包括直接发生的买卖价差和交易费用,也包括间接产生的冲击成本和机会成本。买卖价差和股票价格有关系,股票价格越高,价差成本越低。固定交易费用也和股票价格有关,价格越低费用也就越高。冲击成本和成交量有关,成交量越大流动性越好,交易委托越容易成交,对市场的冲击越小。因此,Bhushan (1994) 使用股票价格和成交额来度量交易成本,来研究交易成本和 PEAD 的关系,发现 PEAD 和股票价格、成交额负相关,即交易价格低(成交额小)的股票,PEAD 异象越明显。这背后的逻辑是,价格低或者成交不活跃的股票,交易成本会比较高,这会阻碍专业投资者套利行为,使得 PEAD 异象难以被消除。

Sadka (2006) 在探讨 PEAD 和价格动量收益来源时,也发现 PEAD 异象和流动性有关。该文使用 Glosten-Harris 模型来衡量流动性,将流动性分解为变化效应和固定效应,发现前者能获得 6.5% 的风险溢价,可以解释价格动量和 PEAD 异象中 40% 到 80% 的截面收益差异。此外,Ng, Rusticus and Verdi (2008) 从微观结构角度入手,探讨了交易成本对 PEAD 异象存在性和持续性的作用机制。交易成本越高的股票,聪明的投资者套利成本越高,套利活动也就越少,导致价格对盈利信息反应更慢,观察到就是价格对新信息反应不足,从而带来更加明显的价格漂移。

5.2 构造方法

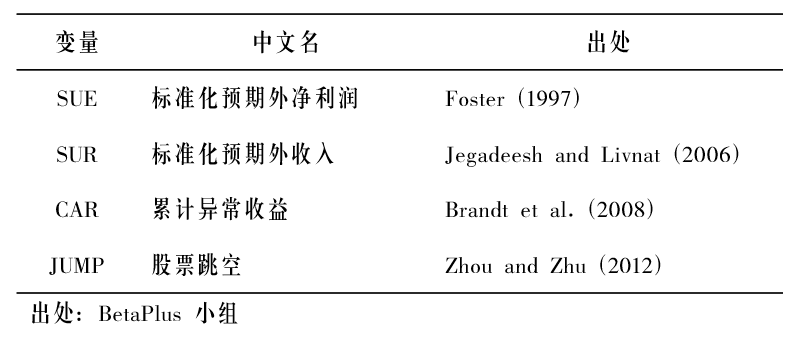

在研究 PEAD 异象时,最重要的一个步骤就是构造用来选股的变量,即定量衡量预期外盈利的高低。在这方面,一般有两种方法:财务法和量价法,Foster, Olsen and Shevlin (1984) 对这两种方法有详细讨论。财务法从财务报表科目入手,对盈利进行建模预测,将实际发生值和预期值的差异定义为预期外盈利;量价法则更加简单,它假设信息在价格中已经有所反应,只要观测价格变化就可以反推出预期外盈利的程度。

5.2.1 财务视角

Ball and Brown (1968) 在最初讨论 PEAD 时,就是从财务报表的角度入手的,这也是最为直接的方式。在用会计数据计算预期外盈利时,一般用标准化预期外盈利(Standardized Unexpected Earnings,SUE),其计算形式为:

[katex]\displaystyle\text{SUE}=\frac{S_t-\mathbb{E}[S_t]}{\sigma(S_t-\mathbb{E}[S_t])}[/katex]

其中 [katex]S_t[/katex] 为 t 期实际盈利水平,[katex]\mathbb{E}[S_t][/katex] 为 t 期盈利的预期值,分母为预期差的波动率;分母除了用衡量不确定性的波动率之外,还可以用股票价格进行标准化(例如 DellaVigna and Pollet 2009)。从形式上看,SUE 也是一个盈利增长指标,为盈利实现值相对于预期值的变化幅度。

由定义可知,计算 SUE 的关键是估计预期盈利,在这方面由 4 个常见模型,其中模型 1 至 3 使用历史盈利的时间序列,Foster (1977) 对它们均有有详细介绍,第 4 个模型利用分析师一致预期数据。以单季度盈利进行介绍,模型 1 使用去年同期盈利作为当期的预测值。模型 2 在模型 1 的基础上加入一个漂移项。按照 Foster (1977) 的方法,漂移项等于历史盈利同比变化的平均值。这背后的含义是,投资者在去年同期盈利的基础上,还会将历史增长考虑进来,增长幅度等于历史平均水平。模型 3 假设历史季度增长序列符合 AR(1) 模型:

[katex]\displaystyle S_t-S_{t-4}=\delta_t+\phi_t(S_{t-1}-S_{t-5})+\epsilon_t[/katex]

在估算模型 3 时,需要通过时间序列回归来估计参数。通过比较,Foster (1977) 发现模型 3 的效果是最好的。Foster, Olsen and Shevlin (1984) 采用模型 2 和模型 3 计算计算了 SUE,在盈利披露后 60 个交易日,均出现了较为明显 PEAD 异象:SUE 越大,业绩披露后异常收益率越大;SUE 越小,业绩披露后异常收益率越小。Jegadeesh and Livnat (2006) 将视角转向营业收入,因为盈利等于收入减去费用,预期外盈利大概率也会反映在收入上。另外,相对于利润,收入受到的盈利管理和操纵更少。借鉴 SUE,Jegadeesh and Livnat (2006) 提出了预期外收入增长 SURGE,实证结果表明,预期外收入确实能用来预测未来的盈利增长。在盈利披露前和披露后,高预期外收入的股票能获得较高的正向异常收益,低预期外收入的股票超额收益较低且为负。

时间序列模型用历史盈利对未来进行预测,无法考虑一些变化因素;卖方分析师则更加灵活和专业,除了分析已有的历史数据外,还会跟踪和利用新的数据来进一步优化未来的盈利预测。因此,在计算预期外盈利时,除了用时间序列模型预测,还可以采用分析师盈利预测值。Livnat and Mendenhall (2006) 对上面两个方法进行了对比,发现当使用分析师预测来衡量预期外盈利,PEAD 异象要明显强于时间序列模型。除此之外,两个方法并不能互相解释,最高组或者最低组只有 50% 的股票重叠,结合两个模型能获得更高的超额收益率。

5.2.2 量价视角

量价视角从市场反应来倒推预期外盈利,没有财务视角那么直接。在这方面,CAR 和 JUMP 是最常见的两个变量。相比于 SUE,这类变量有两个优势。首先,它们反应的不仅仅是预期外盈利,还蕴含了财报披露的其他信息,例如收入构成、费用来源和其他科目,以及一些非财务信息,比如公司管理层对未来的指引等。其次,它们不需要像 SUE 那样估计预期盈利,因此不会受到估计误差的影响。

Cumulative Abnormal Return(CAR)

在进行事件研究时,学术上往往用累计异常收益率(Cumulative Abnormal Return,CAR)评估事件效果。异常收益的含义是,实际收益超过某个基准的部分;累计异常收益则表示一段时间异常收益的累计总量。在事件研究时,CAR 是果;而在因子框架下,CAR 是因,用来作为盈利披露冲击的代理变量。在计算 CAR 时,有三个细节需要关注。首先,由于基准收益模型可以有多种形式,因此异常收益率也可以有多种方法计算,例如最简单可以直接用市场宽基指数收益作为基准,最为常见的是用特征基准组合收益率;其次,在将异常收益率进行累计时,既可以用算数平均收益,也可以用几何平均收益;最后,计算累计收益所用的时间窗口也有不同的版本,可短可长。

Chan, Jegadeesh and Lakonishok (1996) 在探究盈利动量是否是价格动量的主要驱动因素时,同时定义了 SUE 和 CAR 作为预期外盈利的度量,其中 CAR 的定义如下:

[katex]\displaystyle\text{CAR}=\sum_{t=-2}^{+1}\text{AR}_{t}[/katex]

其中异常收益定义为,个股日收益率减去等权重宽基指数收益。该模型使用了事件日前两天、事件日当天和事件日后一天,共 4 个交易日数据。Chan, Jegadeesh and Lakonishok (1996) 的实证表明,预期外盈利的两种计算方式均能获得 6 到 12 个月的超额收益。类似的,Brandt et al. (2008) 定义的 CAR 如下:

[katex]\displaystyle\text{CAR}=\prod_{t=-1}^{t+1}(1+r_{it})-\prod_{t=-1}^{t+1}(1+r_{mt})[/katex]

该模型使用事件日当天及前后交易日共 3 天数据,CAR 等于个股累计收益减去基准的累计收益,其中基准收益来自于特征基准组合。 Brandt et al. (2008) 实证对比了 CAR 和 SUE 的表现。按照 CAR 进行分组,做多 CAR 最高的一组,做空 CAR 最低的一组,能获得年化 7.5% 的超额收益;如果用传统的 SUE,能获得 6.2 % 的超额收益。相比 SUE,CAR 方法包含的信息更多,因此表现更好。更有意思的是,SUE 和 CAR 两个变量相互不能解释彼此,均具有独立的信息。

JUMP

当受到一个重大事件或者流动性冲击时,市场价格往往会出现一个跳空,这就是 JUMP。JUMP 又被称为跳跃,指的是价格的不连续变化,因此可以通过测量 JUMP 来衡量事件的强度和方向。对应到财报公告事件,如果披露的财务数据超过了市场预期,股票价格就会作出反应,出现跳空行为。反过来,财报公告后的价格的离散变化,包含了独特的信息含量,能从侧面反映预期外盈利的强弱。JUMP 和 CAR 均是从收益的角度来检验 PEAD,但是两者又明显不同。CAR 考虑的是整个收益率变化,而 JUMP 反映的是业绩公告带来的冲击,即收益率的极端变化或者价格的不连续变化。

如何构造 JUMP 变量呢?最直接的方法就是看 t+1 日开盘价相对 t 日收盘价的收益率,即:

[katex]\displaystyle\text{JUMP}=\frac{\text{Open}_{t+1}}{\text{Close}_t}-1[/katex]

如果财报披露下一个交易日大幅高开,即 JUMP 明显大于 0,那么往往代表财报数据超预期;相反,如果下一个交易日大幅低开,即 JUMP 明显小于 0,则表明财务数据可能低于预期。上述计算方法只考虑了 t+1 日价格反映。与之相对应的,Zhou and Zhu (2012) 定义了另外一个构造方法,同时考虑 3 个交易日的价格变化,此处不再赘述。

5.3 实证结果

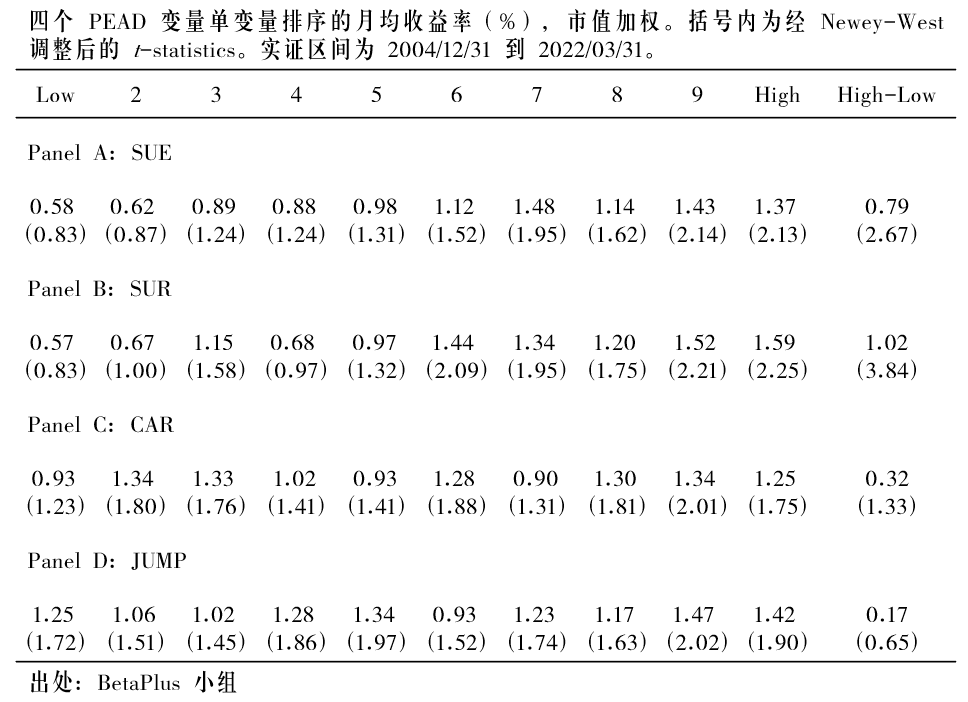

上述讨论梳理了 PEAD 异象的来龙去脉,本节看看它在 A 股会有怎样的表现。在实证中,研究起点为 2004 年 12 月 31 日,结束日为 2022 年 3 月 31 日。之所以选择上述起点,是因为计算指标时需要用到季度数据,而 A 股上市公司从 2002 年才开始披露季度利润表。表 7 展示了实证中所使用的 4 个变量:SUE、SUR、CAR 和 JUMP。

表 7 实证中 PEAD 异象使用的变量

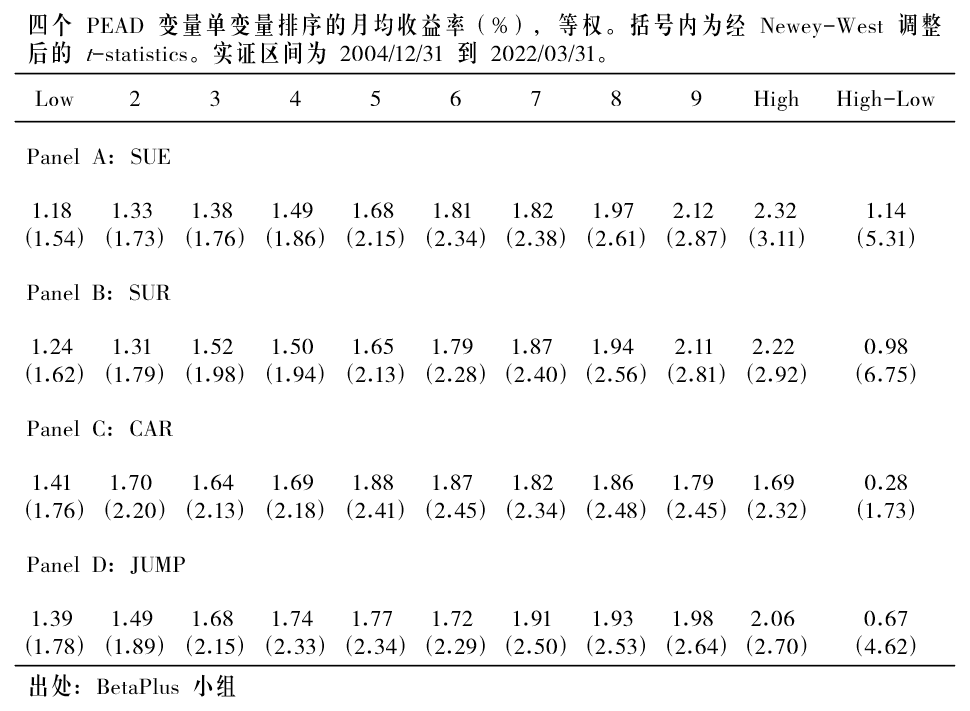

为了检验 PEAD 异象,利用上述每个变量对股票进行单变量排序。四个变量的检验结果见表 8(等权)和表 9(市值加权)。可以看到,SUE、SUR 和 JUMP 各个分组单调性较为清晰,具有很好的区分能力,而 CAR 单调性并不理想。市值加权和等权重相比,PEAD 异象收益率(High-Low)下降较多,表明市值对 PEAD 效应影响较大。

表 8 PEAD 月均收益率(%)检验,等权

表 9 PEAD 月均收益率(%)检验,市值加权

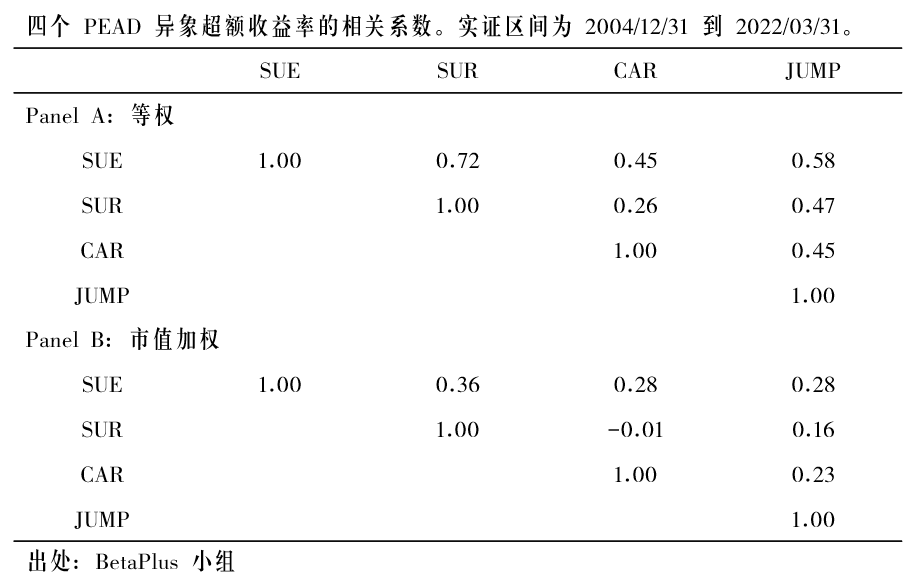

表 10 计算了四个 PEAD 异象超额收益率的相关系数。从表中数据可以看到,除了等权下 SUE 和 SUR 相关系数较高外,其余情况下相关性均不高,表明这些指标虽然都是用来测量业绩超预期程度,但是包含的信息重叠度并不高。(市值加权下,SUR 和 CAR 不相关 —— 相关系数 -0.01 —— 值得后续进一步研究。)

表 10 PEAD 异象超额收益率的相关系数

关于 PEAD 异象的研究引领了一个时代,而其也因为非凡的可复制性而独具学术生命力(Ball and Brown 2019)。不过,随着其早已被人们熟知和使用,根据上述传统方法构造的变量越来越无法在美股市场中获得超额收益。为此,一些最新的研究主张使用新的方法,挖掘潜藏在业绩公告之中的、更加难以被投资人察觉的信息(因此反应不足更强烈)。例如,Meursault et al. (2021) 使用 earnings call 代替传统的业绩数据,将 PEAD 延伸,提出了 PEAD.txt。实证数据表明,PEAD.txt 的异常超额收益几乎是 PEAD 的两倍[2]。

6 业绩预期管理

上一节讨论了市场中大名鼎鼎的 PEAD 异象,及业绩超过预期的公司(SUE 高)可以在未来获得更高的预期收益率。本节从另一个角度探讨和它密切相关的一个方面,即上市公司似乎有动机来管理分析师的预期,从而使得其业绩战胜分析师预期。这就是上市公司的业绩预期管理(expectations management)。

6.1 一个例子

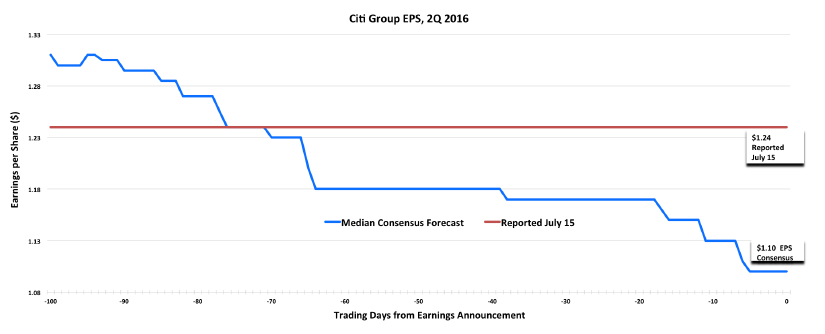

2016 年 7 月 15 日,花旗集团(Citigroup, Inc.)披露其 2016 Q2 的 EPS 为 1.24 美元,较 2015 Q2 的 1.45 美元下降了 14.5%。然而,颇为耐人寻味的是,尽管盈利能力出现了明显的下滑,但是当年 7 月,花旗的股价并没有大跌,反而是在整月累计上涨了 3.35%。仔细检查发现,虽然盈利同比下降,但分析师对于花旗 2016 Q2 EPS 的一致预期仅为 1.10 美元。由于实际 EPS 大幅战胜了一致预期,使得花旗的股价不跌反升。显然,战胜分析师预期的正作用打败了同比下降的负作用。事实上,华尔街媒体也在当年 7 月对花旗的战胜分析师预期进行了大幅报道。比如 CNBC 的标题就是 Citigroup earnings handily top expectations。由于有限注意力和可得性启发,投资者显然更容易受到这种报道的影响。

然而,这在回答第一个问题的同时又抛出了第二个问题:为什么分析师预期会如此离谱?是一贯如此还是分析师受到了某种“蛊惑”?我们可以从下面这张一致预期的时序图发现端倪。这张图显示出,分析师一致预期 EPS 在 2016 年 7 月 15 日之前的 100 天内持续下行,一路从 1.30 下降到 1.10。这张图似乎传递着,分析师受到了某种指引,导致他们持续的下调对花旗的预期。那么,到底发生了什么?

图 1 花旗集团分析师一致预期 EPS 时间序列

在花旗披露 2016 Q2 业绩之前,华尔街的分析师和花旗的投资者关系部门进行了紧密的沟通,而沟通中得到的“关键”信息是花旗首席执行官 Michael Corbat 在同年 6 月的一段点评:”The bank’s second-quarter profits where likely to be ‘roughly flat’ compared with the first quarter when Citigroup earned $1.10 a share.” 由这段话可知,花旗 CEO 指出该公司二季度的盈利会和一季度差不多,而一季度 EPS 是 1.10。显然,1.10 是个很好的锚。这也解释了为什么最后分析师一致预期停留在了 1.10。这个例子说明,上市公司可以在不违反 SEC 规定的前提下影响分析师的预期,从而达到某种目的。这种行为被称为上市公司的预期管理。至此,整个逻辑链终于真相大白。花旗的管理层在不违规的前提下影响了分析师的一致预期,使一致预期在其盈利发布前出现了下偏(downward bias);而实际盈利“漂亮地”战胜了分析师一致预期,导致花旗的股票在其盈利同比下降的前提下依然上涨。

6.2 预期管理与股票收益

花旗的实际 EPS 战胜分析师预期,因此有正的预期外盈利。根据上一节关于 PEAD 的介绍可知,由于有限注意力,盈利超预期的股票的价格未来会继续上涨一段;而盈利不及预期的股票的价格未来会继续下跌一段。更重要的是,Ball and Brown (1968) 指出在业绩公告之前,有好(坏)消息的公司的超额收益率就已经在上涨(下跌)了。这说明盈利数据包含了投资者对股价定价的部分信息,而这部分信息在公告之前就已经被反映在价格之中了。

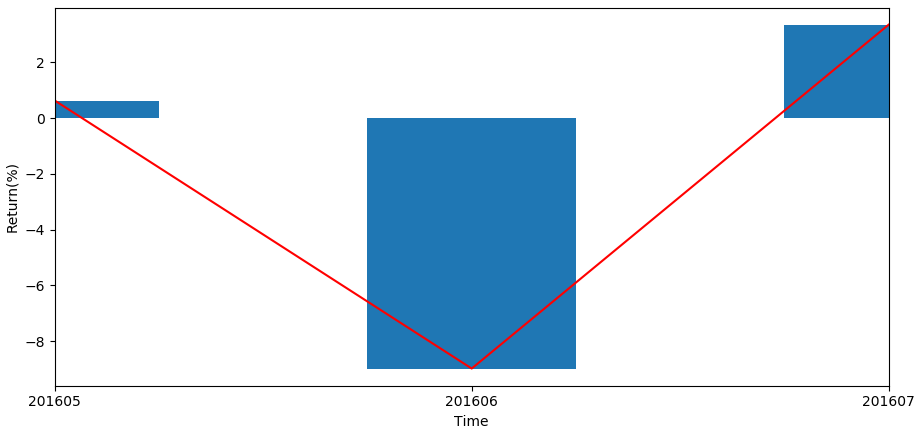

然而,再让我们回到刚才花旗的例子。按照传统 PEAD 的研究,既然花旗在 2016 年 7 月份打败了分析师预期,那么其 2016 年 6 月(即业绩公告之前)股价也应该上涨。但事实是,当年 6 月花旗股价下跌了 8.98%。再来看看同年 5 月,花旗股价微涨 0.63%。毫无疑问,花旗的股价并未如关于 PEAD 的研究所揭示的那样在业绩公告之前上升。如果把其 2016 年 5,6,7 三个月的收益率画出来,则如图 2 所示,是一个 V 字形。

图 2 花旗集团业绩公告前后收益率呈现 V-shape

究竟是什么原因使得花旗股票的收益率和 PEAD 的研究结果反映的业绩超预期公司超额收益在业绩公告之前持续上涨不吻合呢?这种 V-shape 是个别现象还是普遍现象,它对于实证资产定价又有什么启发?Johnson, Kim and So (2020) 针对美股进行了详细的实证分析,回答了这个问题。该文的核心观点是:将上市公司在截面上按是否倾向于进行预期管理来排序,则更倾向于进行预期管理的公司的股票在业绩公告月的收益率更高,且在业绩公告月之前的两个月的收益率更低,呈现 V-shape。

为了研究预期管理和股票收益率的关系,第一个难点是定量刻画预期管理。显然,这是一个无法被观测到的变量 —— 比如上市公司不会告诉人们它进行预期管理的主观愿望有多强烈,因此需要找合适的代理变量。Johnson, Kim and So (2020) 从关注度、压力以及关联性三个角度提出了四个变量,然后通过 PCA 将它们捏合成一个综合变量,最终构造了预期管理倾向(EMI)变量。实证结果表明,EMI 高(低)的公司在下一个业绩公告月份的预期收益更高(低);EMI 高的公司在下一个业绩公告之前的两个月的收益率和发布月的收益率呈现 V-shape。

再来看看管理层预期管理的动机。对于上市公司管理层来说,在公司经营中既要满足长期目标又要满足短期目标。对于短期目标,财务数据能否战胜分析师预期是很关键的评判标准,从这个角度可以提供预期管理动机的解释。除此之外,Johnson, Kim and So (2020) 还提供了另外一个角度:insider trading。他们使用 Buy-Sell ratio(定义为 (B – S)/(B + S),其中 B 和 S 为内幕交易的买入和卖出量)以及 Cohen, Malloy and Pomorski (2012) 的投机交易指标进行了研究,发现在业绩公告的前一个月,内幕交易的买量往往激增,而在公告当月或次月,内幕交易的卖量则远超过买量。这些实证分析能帮助人们更好地理解预期管理造成收益率的 V-shape 背后的原因。

7 盈利的其他方面

前文的讨论主要聚焦于盈利水平方面。然而,如果我们把视角扩展到评价公司的盈利能力,那么还有其他一些方面值得考虑,包括盈利质量、盈利波动、盈利增长等。盈利质量衡量利润的现金含量,盈利质量越差盈利持续性越差;盈利波动关注的是盈利的稳定程度,盈利波动越大(即越不稳定)则越难以预测;盈利增长反映了盈利的变化,是衡量做大做强的指标。这些方面均受到了来自学界和业界的广泛关注。

7.1 盈利质量

在分析一家企业的盈利水平高低和盈利增长前景时,仅仅看盈利数据的高低往往不够,还得评估盈利质量的好坏。盈利质量较高的企业,未来持续性更好,盈利预测误差也相对更小。人们常说现金为王,盈利全部都是现金是最理想的状态。然而,在当前权责发生制的会计准则下,盈利的确认和现金流的收付并不一定同步发生。例如产品卖出去了,但是钱没有收回来,当期会计将其确认为盈利,应收账款增加;又比如,增加存货应对未来生产,需要支付现金流,但是根据收入费用匹配原则,要等货物卖出时才确认收入和利润。因此,可以将盈利分解为现金流和应计利润两部分。盈利的现金流含量越高(应计利润越少),盈利质量也就越好;盈利的现金流含量越低(应计利润越多),盈利质量也就越差。

在讨论应计利润时,必提 Sloan (1996) 的研究。Sloan (1996) 认为,应计量比现金流更容易被操纵,因此两者持续性可能不一样,从而对企业未来盈利的影响也各异。除此之外,该文还检验了投资者对盈利质量的认知程度。Sloan (1996) 的研究表明,盈利的不同组成(现金流和应计)具有不同的持续性,但投资者并没有认识到其中的区别,而是对两者一视同仁,导致高应计量的公司被高估,低应计的公司被低估。

对于应计利润的计算,可以从利润表和资产负债表两个方面入手。Subramanyam (1996) 从利润表的角度,将应计利润定义为:

[katex]\displaystyle\text{ACCR}_t=\text{EARN}_t-\text{CFO}_t[/katex]

其中,[katex]\text{EARN}_t[/katex] 为净利润,[katex]\text{CFO}_t[/katex] 为经营活动现金流净额。除了使用净利润,也有研究和分析使用营业利润。Sloan (1996) 从资产负债表的角度,将应计利润定义为:

[katex]\displaystyle\text{ACCR}_t=(\Delta\text{CA}_t-\Delta\text{CASH}_t)-(\Delta\text{CL}_t-\Delta\text{STD}_t-\Delta\text{TP}_t)-\text{DEP}_t[/katex]

其中,[katex]\Delta\text{CA} _t[/katex] 是流动资产的变化量,[katex]\Delta\text{CASH}_t[/katex] 是现金或现金等价物的变化量,[katex]\Delta\text{CL}_t[/katex] 流动负债的变化,[katex]\Delta\text{STD}_t[/katex] 为短期债务的变化量,[katex]\Delta\text{TP}_t[/katex] 为应交税费的变化量,[katex]\text{DEP}_t[/katex] 为折旧和摊销。由定义可知,从资产负债的角度来看,应计等于净营运资本的变化量减去折旧摊销。

7.2 盈利波动

盈利是否可预测和可持续,可以从盈利的波动上窥见一斑。从直觉上看,盈利波动越大,盈利可预测性越低,盈利持续性也越差;盈利波动较小,盈利越稳定,盈利预测起来也就更加容易,持续性也更加好。盈利波动往往用过去 N 个年度(或季度)利润指标的标准差表示。盈利波动性和盈利预测性背后的机制可能来自两个方面。从经济的角度来看,在宏观经济波动较大的环境中,盈利冲击也会更大,导致盈利可预测性较差。从会计操作的角度来看,盈利波动越大,收入和费用之间越容易不匹配,导致盈利可预测性性差;盈利波动越大,对未来现金流的估计越不准确,也是盈利预测性差的原因。

Dichev and Tang (2009) 通过数学模型和实证分析表明:(1)保持盈利持续性不变,盈利波动和盈利可预测性呈反比;盈利持续性和盈利波动负相关,盈利波动会使盈利更不可预测;(2)保持盈利可预测性不变,盈利波动和盈利可持续性呈反比。Frankel and Litov (2009) 在该文的基础上做了进一步的研究,在控制了盈利变化、盈利增长、公司规模和应计等影响盈利持续性的因素后,盈利波动性对盈利持续性依然具有较强的解释能力。

Mohanram (2005) 指出收益不好预测的公司在未来股票回报方面表现不佳,因此在设计 G-score 时加入了盈利稳定性(ROA 的方差)和营业收入增长稳定性(营业收入同比增长率的方差)。Asness, Frazzini and Pedersen (2019) 在构造质量因子时,也加入了 ROE 的标准差,用以衡量财务安全程度;ROE 标准差越小,财务越稳健,股票未来收益率越高。Gow and Taylor (2009) 更加直接地研究了盈利波动和股票收益的关系,结果表明两者呈明显负相关关系。

另一方面,由于盈利由应计量和现金流构成,因此可以将盈利波动分解成应计波动和现金流波动。Jayaraman (2008) 的研究对此有详细讨论。盈利波动有时比现金流大,有时比现金流波动小。如果盈利波动比现金流波动大,这个很正常,因为会计人员在估计应计科目时存在估计误差。然而,如果盈利波动比现金流波动小,则可能是管理层对收入和盈利进行了平滑处理。无论什么原因,只要盈利波动和现金流波动差异很大,背后可能就有信息价值。Jayaraman (2008) 将盈利波动和现金流波动之差,定义为应计波动,来衡量管理层平滑利润的程度。

类似地,Huang (2009) 讨论了现金流波动和股票收益的关系,发现现金流波动和未来股票收益负相关。Bandyopadhyay, Huang and Wirjanto (2010) 讨论了应计波动和股票收益的关系。该文使用应计的波动性衡量盈利和现金流长期不匹配程度,以探索市场是否会对盈利和现金流长期不匹配进行惩罚。结果发现,无论短期(1 个月)还是长期(5 年),应计波动大的公司收益率都更低。当控制了市值、价值、动量、流动性、盈利动量、盈利水平和特质波动率之后,应计波动对股票预期收益率依然有较强的解释能力。

7.3 盈利增长

ROE 和 ROA 等指标只能衡量某一期的盈利能力,盈利增长类指标至少横跨两期,反映了盈利变化的轨迹和路径,能体现企业的所处的竞争环境和经营水平变化,更具有动态性。本小节从盈利变化、盈利加速度、增长持续性和增长波动率几个角度对盈利增长进行论述。

7.3.1 盈利变化

盈利变化能直接反应盈利增长的强弱,该类型的因子十分常见,以净利润为例,常见有如下几种形式:

-

同比变化率:[katex]\displaystyle\frac{\text{净利润}-\text{上年同期净利润}}{\text{上年同期净利润}}[/katex]

-

同比变化/总资产:[katex]\displaystyle\frac{\text{净利润}-\text{上年同期净利润}}{\text{总资产}}[/katex]

-

净利润/总资产的变化:[katex]\displaystyle\Delta\frac{\text{净利润}}{\text{总资产}}[/katex]

-

N 年复合增长率:[katex]\displaystyle\left(\frac{\text{净利润}}{\text{N 年前同期净利润}}\right)^{1/N}-1[/katex]

需要说明的是,上述净利润既可以取报告期数据,也可以取单季度数据,甚至可以是 TTM 数据;上面总资产也可以用净资产和营业收入代替。因此,盈利变化计算方式形态各异。然而无论怎么算,其本质不变,始终反应盈利从一个时点到另外一个时点的增减。Haugen and Baker (1996) 发现,成长潜力越大的公司未来预期收益越高。Piotroski (2000) 在构造 F-score 时使用 ROA 的同比变化衡量盈利变动。Asness, Frazzini and Pedersen (2019) 在构造质量因子时,盈利增长也是其重要组成部分。他们使用五个盈利因子(GPOA、ROE、ROA、CFOA 和 GMAR)五年变化,合成了一个综合增长因子,结果发现高盈利增长的公司未来收益也更高。

在业界,著名的 GARP 广泛使用盈利变化类因子。GARP 是 Growth at a Reasonable Price 的简称,从字面意思上看,就是在合理的价格上买入增长潜力较大的公司,实现盈利和估值的双提升。该策略的典型代表是投资大师彼得林奇(Peter Lynch),他利用该方法在 1977 至 1990 的十三年间创造 29% 的年化收益率。

7.3.2 盈利加速度

盈利变化是盈利水平的一阶差分,而盈利加速度则是二阶差分。He and Narayanamoorthy (2020) 将盈利同比增长率的环比变化定义为盈利加速度:

[katex]\displaystyle\text{ACC}=\frac{S_t-S_{t-4}}{|S_{t-4}|}-\frac{S_{t-1}-S_{t-5}}{|S_{t-5}|}[/katex]

该文发现,盈利加速度可以用来预测未来的盈利增长,过去盈利加速增长的公司,未来盈利增长的可能性也较大;做多盈利加速度高且做空盈利加速度低的公司,能获得显著的超额收益。

7.3.3 增长持续性

Barth, Elliott and Finn (1999) 定义了一个连续盈利增长指标:至少 5 年盈利连续增长。回归结果表明,该指标和同期市盈率正相关,连续盈利增长的股票往往市盈率较高;相反,当连续盈利增长停止时,会带来市盈率的下降。除此之外,盈利连续增长的公司复合增长率也较高,并且基本面风险较低。

在观察企业盈利时,如果连续多期盈利或者亏损,那么市场会是什么反应呢?为了搞清楚盈利连续性的底层逻辑和市场表现,Loh and Warachka (2012) 进行了详实的分析。首先,他们将连续两季度正的预期外盈利定义为连续盈利增长。通过做多连续增长为正的股票、做空连为负的股票,能获得显著的超额收益。其次,先按照预期外盈利进行分组,再在每组内测试连续盈利增长和盈利增长反转。做多预期外盈利最大且连续盈利增长的股票,做空预期外盈利最小且连续盈利减少的股票,能获得显著的超额收益;做多预期外盈利最大且连续亏损后盈利,做空预期外盈利最小且连续盈利后亏损的股票则不然。这些结果说明投资者会低估连续盈利增长、高估连续盈利减少的公司。最后,He and Narayanamoorthy (2020) 将盈利连续增长和盈利加速增长进行了结合,发现能显著提高盈利加速因子的效果。

7.3.4 增长波动率

Barth, Elliott and Finn (1999) 使用盈利增长的方差来衡量公司的经营风险,发现连续盈利增长和经营风险负相关,连续增长的公司盈利增长波动往往较小;极端情况下,固定增长比率的公司盈利增长波动为零。Mohanram (2005) 在构造 G-score 时也认为,盈利稳定增长的公司,未来确定性较高,不容易出现幺蛾子。因此,定义了收入增长稳定性指标,如果收入增长波动率低于行业中位数,得分为 1,表明增长确定性更高;相反,收入增长波动率大于行业中位数,得分为 0,表明增长不确定性较高。

8 盈利因子和其他因子的关系

作为因子动物园里的重要组成部分,盈利因子和其他因子也有剪不断的联系,例如盈利能力强的企业,其估值往往不会太低;盈利弱的企业,其他基本面特征也可能好不了哪里去。接下来,我们从公司质量、估值、规模和低风险出发,探讨盈利因子的特征。此外,盈利因子和投资因子之间也有千丝万缕的联系,感兴趣的读者请参考 [因子动物园] 的文章《盈利与投资因子:历史分野与模式转变》。

8.1 质量因子

在构造质量因子时,盈利往往只是其中的一个维度。和盈利相比,质量因子反映了一家企业的各个基本面特征,是一个更大更全的概念[3]。Hsu, Kalesnik and Kose (2017) 认为,公司质量没有一个明确的定义,怎么划分和选择子因子是一个难点,容易陷入 data snooping 的陷阱。该文整理了 7 类可以表征质量的因子,盈利能力首当其冲,并使用了 3 个选择标准对这 7 个因子进行评价。结果表明,盈利、会计质量、股票 payout/dilution 和投资能通过三层筛选,具有稳定的超额收益;而资本结构、盈利稳定性和盈利增长效果并不明显,不是可靠的收益来源。

Asness, Frazzini and Pedersen (2019) 从盈利能力、增长能力和财务安全三个角度定义了质量因子。衡量盈利能力时,选择了 6 个指标,资产毛利率、净资产收益率、资产收益率、资产现金流量率、毛利率和应计利润。在其他条件一样时,盈利能力越强的公司,基本面越好,质量也就越高。

8.2 价值因子

Novy-Marx (2013) 详细讨论了盈利和价值因子之间的关系。首先,二者负相关,高估值的股票盈利要好于低估值的股票,也就说盈利水平高的公司大概率是成长股。其次,按照 BM 和 GP 进行独立双重排序,各自分为 5 组,然后交叉形成 25 个组合。结果表明,GP 因子在高 BM 中表现要远远好于低 BM 股票,BM 因子在高 GP 中也要好于低 GP 中,控制一个因子后另外一个因子表现更好。最后,在市值最大的 500 支股票中,做多盈利强估值低的股票同时做空盈利弱估值低的股票,能获得 0.62% 的月度超额收益(夏普比率 0.74),表明同时结合盈利和估值是一个不错的投资策略。

8.3 规模因子

一般来说,小公司往往处于成长期,在长成参天大树之前盈利能力较弱;而大公司行业地位逐渐巩固,经营优势也越来越大,盈利能力较强并且稳定。Liu (2015) 统计了不同盈利分组下的股票特征,发现盈利水平最高组股票往往市值较大,盈利水平最弱的股票市值较小。另外,Fama and French (2015) 在构造五因子时,发现在小盘股中,盈利因子表现更好,表明小盘股中盈利分化更严重。

8.4 低风险因子

在 AQR 的因子划分体系里,质量因子和低风险因子均属于防御类策略,前者从公司基本的角度出发,公司质地越好越不容易陷入财务困境,在经济萧条和下跌市中广受欢迎;后者从收益率序列的角度,和传统高风险高收益的认知相反,低风险(例如低波动率)的股票比高风险的股票表现更好。作为质量因子的重要一员,盈利和低风险因子之间有着怎样的千丝万缕呢?

Novy-Marx (2014) 的研究认为,虽然传统的规模以及价值因子无法解释低风险异象,但是盈利因子似乎可以。市值小、不盈利的股票难以被 Fama-French 三因子模型定价,贡献了低波动因子多空组合的绝大部分收益。在控制盈利、市值和价值之后,低风险多空收益不再显著。然而,Blitz and Vidojevic (2017) 并不认同 Novy-Marx (2014) 的结论。Novy-Marx (2014) 从时间序列上做检验,即先构造因子收益率序列,以其为因变量对已有的因子收益率序列做回归,结论是不充分的。Blitz and Vidojevic (2017) 通过 Fama-MacBeth 回归进行横截面分析,在控制盈利等其他因素后,并没有发现 β 和未来收益之间有明显变化,低 β 异象依然存在,不能被已有的因子解释。

9 结语

在评价一个企业的时候,人们最关心的是其盈利能力如何。金钱永不眠,涌入企业的目的,本质上就是为了盈利。分析师在对企业做估值时,无论是用现金流贴现,还是股利贴现,也都绕不开估计未来的盈利水平;只有正常盈利的企业,才能获得稳定的现金流,才能有钱派发现金股利。正是由于以上种种,盈利因子及其连带的相关研究的重要性不言而喻。

本文从盈利因子的成因、构造方式、实证分析以及预期外盈利、上市公司业绩预期管理等方面对盈利因子进行了全面的介绍,并利用自 2000 年到 2022 年 Q1 超过 20 年的数据进行了详尽的实证分析。希望这样的一份梳理能帮助感兴趣的小伙伴对盈利因子有一个全方位立体的认识[4]。

备注

- [1] 见公众号 [川总写量化] 文章《Greenblatt 的神奇公式及其改进》。

- [2] 见公众号 [川总写量化] 文章《PEAD, R.I.P.? PEAD.txt 来代替》。

- [3] 关于质量因子的讨论,见公众号 [川总写量化] 文章《The Quality Premium》。

- [4] 本文写作所参考的素材包括:《因子投资:方法与实践》的 3.6 节,刀疤连《盈利溢价(上)》、《盈利溢价(下)》、《PEAD 异象》,以及 [川总写量化]《业绩预期管理与股票收益》。

参考文献

- 石川,刘洋溢,连祥斌 (2020). 因子投资:方法与实践. 北京:电子工业出版社.

- Asness, C. S., A. Frazzini, R. Israel, T. J. Moskowitz, and L. H. Pedersen (2018). Size matters, if you control your junk. Journal of Financial Economics 129(3), 479 – 509.

- Asness, C. S., A. Frazzini, and L. H. Pedersen (2019). Quality minus junk. Review of Accounting Studies 24(1), 34 – 112.

- Ball, R. and P. Brown (1968). An empirical evaluation of accounting income numbers. Journal of Accounting Research 6(2), 159 – 178.

- Ball, R. and P. Brown (2019). Ball and Brown (1968) after fifty years. Pacific-Basin Finance Journal 53, 410 – 431.

- Ball, R., J. Gerakos, J. T. Linnainmaa, and V. Nikolaev (2015). Deflating profitability. Journal of Financial Economics 117(2), 225 – 248.

- Bandyopadhyay, S. P., A. G. Huang, and T. S. Wirjanto (2010). The accrual volatility anomaly. Working paper.

- Barth, M. E., J. A. Elliott, and M. W. Finn (1999). Market rewards associated with patterns of increasing earnings. Journal of Accounting Research 37(2), 387 – 413.

- Bernard, V. L. and J. K. Thomas (1989). Post-earnings-announcement drift – delayed price response or risk premium. Journal of Accounting Research 27, 1 – 36.

- Bernard, V. L. and J. K. Thomas (1990). Evidence that stock prices do not fully reflect the implications of current earnings for future earnings. Journal of Accounting and Economics 13(4), 305 – 340.

- Bhushan, R. (1994). An informational efficiency perspective on the post-earnings announcement drift. Journal of Accounting and Economics 18(1), 45 – 65.

- Blitz, D. and M. Vidojevic (2017). The profitability of low-volatility. Journal of Empirical Finance 43, 33 – 42.

- Brandt, M. W., R. Kishore, P. Santa-Clara, and M. Venkatachalam (2008). Earnings announcements are full of surprises. Working paper.

- Chan, L. K., N. Jegadeesh, and J. Lakonishok (1996). Momentum strategies. Journal of Finance 51(5), 1681 – 1713.

- Chordia, T. and L. Shivakumar (2005). Inflation illusion and post‐earnings‐announcement drift. Journal of Accounting Research 43(4), 521 – 556.

- Cohen, L., C. Malloy, and L. Pomorski (2012). Decoding inside information. Journal of Finance 67(3), 1009 – 1043.

- Damodaran, A. (2007). Return on capital (ROC), return on invested capital (ROIC) and return on equity (ROE): Measurement and implications. Working paper.

- DellaVigna, S. and J. M. Pollet (2009). Investor inattention and Friday earnings announcements. Journal of Finance 64(2), 709 – 749.

- Dichev, I. D. and V. W. Tang (2009). Earnings volatility and earnings predictability. Journal of Accounting and Economics 47(1-2), 160 – 181.

- Fama, E. F. and K. R. French (2006). Profitability, investment and average returns. Journal of Financial Economics 82(3), 491 – 518.

- Fama, E. F. and K. R. French (2015). A five-factor asset pricing model. Journal of Financial Economics 116(1), 1 – 22.

- Fama, E. F. and K. R. French (2016). Dissecting anomalies with a five-factor model. Review of Financial Studies 29(1), 69 – 103.

- Foster, G. (1977). Quarterly accounting data: Time-series properties and predictive-ability results. The Accounting Review 52(1), 1 – 21.

- Foster, G., C. Olsen, and T. Shevlin (1984). Earnings releases, anomalies, and the behavior of security returns. The Accounting Review 59(4), 574 – 603.

- Frankel, R. and L. Litov (2009). Earnings persistence. Journal of Accounting and Economics 47(1-2), 182 – 190.

- Gow, I., & Taylor, D. (2009). Earnings volatility and the cross-section of returns. Working Paper.

- Greenblatt, J. (2006). The Little Book That Beats the Market. Hoboken, New Jersey: John Wiley & Sons, Inc.

- Greenblatt, J. (2010). The Little Book That Still Beats the Market. Hoboken, New Jersey: John Wiley & Sons, Inc.

- Haugen, R. A. and N. L. Baker (1996). Commonality in the determinants of expected stock returns. Journal of Financial Economics 41(3), 401 – 439.

- He, S. and G. Narayanamoorthy (2020). Earnings acceleration and stock returns. Journal of Accounting and Economics 69(1), 101238.

- Hirshleifer, D., S. S. Lim, and S. H. Teoh (2009). Driven to distraction: Extraneous events and underreaction to earnings news. Journal of Finance 64(5), 2289 – 2325.

- Hou, K., C. Xue, and L. Zhang (2015). Digesting anomalies: An investment approach. Review of Financial Studies 28(3), 650 – 705.

- Hsu, J. C., V. Kalesnik, and E. Kose (2017). What is quality? Financial Analysts Journal 75(2), 44 – 61.

- Huang, A. G. (2009). The cross section of cashflow volatility and expected stock returns. Journal of Empirical Finance 16(3), 409 – 429.

- Jayaraman, S. (2008). Earnings volatility, cash flow volatility, and informed trading. Journal of Accounting Research 46(4), 809 – 851.

- Jegadeesh, N. and J. Livnat (2006). Revenue surprises and stock returns. Journal of Accounting and Economics 41(1-2), 147 – 171.

- Jiang, F., X. Qi, and G. Tang (2018). Q-theory, mispricing, and profitability premium: Evidence from China. Journal of Banking & Finance 87, 135 – 149.

- Johnson, T. L., J. Kim, and E. C. So (2020). Expectations management and stock returns. Review of Financial Studies 33(10), 4580 – 4626.

- Livnat, J. and R. R. Mendenhall (2006). Comparing the post–earnings announcement drift for surprises calculated from analyst and time series forecasts. Journal of Accounting Research 44(1), 177 – 205.

- Liu, R. (2015). Profitability premium: risk or mispricing. Working paper.

- Loh, R. K. and M. Warachka (2012). Streaks in earnings surprises and the cross-section of stock returns. Management Science 58(7), 1305 – 1321.

- Martineau, C. (2021). Rest in peace post-earnings announcement drift. Critical Finance Review forthcoming.

- Meursault, V., P. J. Liang, B. Routledge, and M. Scanlon (2021). PEAD.txt: Post-earnings-announcement drift using text. Working paper.

- Mohanram, P. S. (2005). Separating winners from losers among low book-to-market stocks using financial statement analysis. Review of Accounting Studies 10(2-3), 133 – 170.

- Ng, J., T. O. Rusticus, and R. S. Verdi (2008). Implications of transaction costs for the post–earnings announcement drift. Journal of Accounting Research 46(3), 661 – 696.

- Nissim, D. and S. H. Penman (2001). Ratio analysis and equity valuation: From research to practice. Review of Accounting Studies 6(1), 109–154.

- Novy-Marx, R. (2013). The other side of value: The gross profitability premium. Journal of Financial Economics 108(1), 1 – 28.

- Novy-Marx, R. (2014). Quality investing. Working paper.

- Penman, S. H. and F. Reggiani (2018). Fundamentals of value versus growth investing and an explanation for the value trap. Financial Analysts Journal 74(4), 103 – 119.

- Piotroski, J. D. (2000). Value investing: The use of historical financial statement information to separate winners from losers. Journal of Accounting Research 38, 1 – 52.

- Sadka, R. (2006). Momentum and post-earnings-announcement drift anomalies: The role of liquidity risk. Journal of Financial Economics 80(2), 309 – 349.

- Sloan, R. G. (1996). Do stock prices fully reflect information in accruals and cash flows about future earnings? The Accounting Review 71(3), 289 – 315.

- Subramanyam, K. R. (1996). The pricing of discretionary accruals. Journal of Accounting and Economics 22(1-3), 249 – 281.

- Wang, H. and J. Yu (2013). Dissecting the profitability premium. Working paper.

- Wang, Y. and Q. Zhu (2017). Digesting the profitability and investment premiums: Evidence from the short selling activity. Working paper.

- Zhang, L. (2017). The investment CAPM. European Financial Management 23(4), 545 – 603.

- Zhou, H. and J. Q. Zhu (2012). Jump on the Post–Earnings Announcement Drift (corrected). Financial Analysts Journal 68(3), 63 – 80.

免责声明

本网站所含内容由 BetaPlus 小组基于公开信息而提供。入市有风险,投资需谨慎。在任何情况下,本网站中的内容、信息及数据或所表述的意见并不构成对任何人的投资建议。在任何情况下,BetaPlus 小组不对任何人因使用本网站的任何内容所引致的任何损失负任何责任。本网站中内容所表述的意见不代表 BetaPlus 小组成员所属机构观点。