行为金融学小册子

- 作者:石川,刘洋溢,连祥斌

- 版本:2021/12/25

未经授权,严禁转载。请务必阅读文末免责声明。点击此处下载 PDF 版本。

目录

1 概述

行为金融学的发展已经走过了半个世纪。与传统金融学不同,行为金融学认为投资者和交易者是有限理性的,他们的行为导致资产的价格偏离其内在价值,即出现错误定价(mispricing)。行为金融学研究的就是错误定价出现的原因,以及投资者的非理性行为和资产收益率之间的关系。越来越多的研究发现,投资者的各种行为偏差也驱动了股票收益率的共同运动,进而产生了各种异象乃至基于行为金融学的定价因子。在行为金融学出现之前,人们普遍认为因子代表了某种系统性风险。如今,随着行为金融学越来越被人们熟悉和接受,学术界的另一种观点是因子捕捉了错误定价的共同来源,例如全市场范围内的投资者情绪。

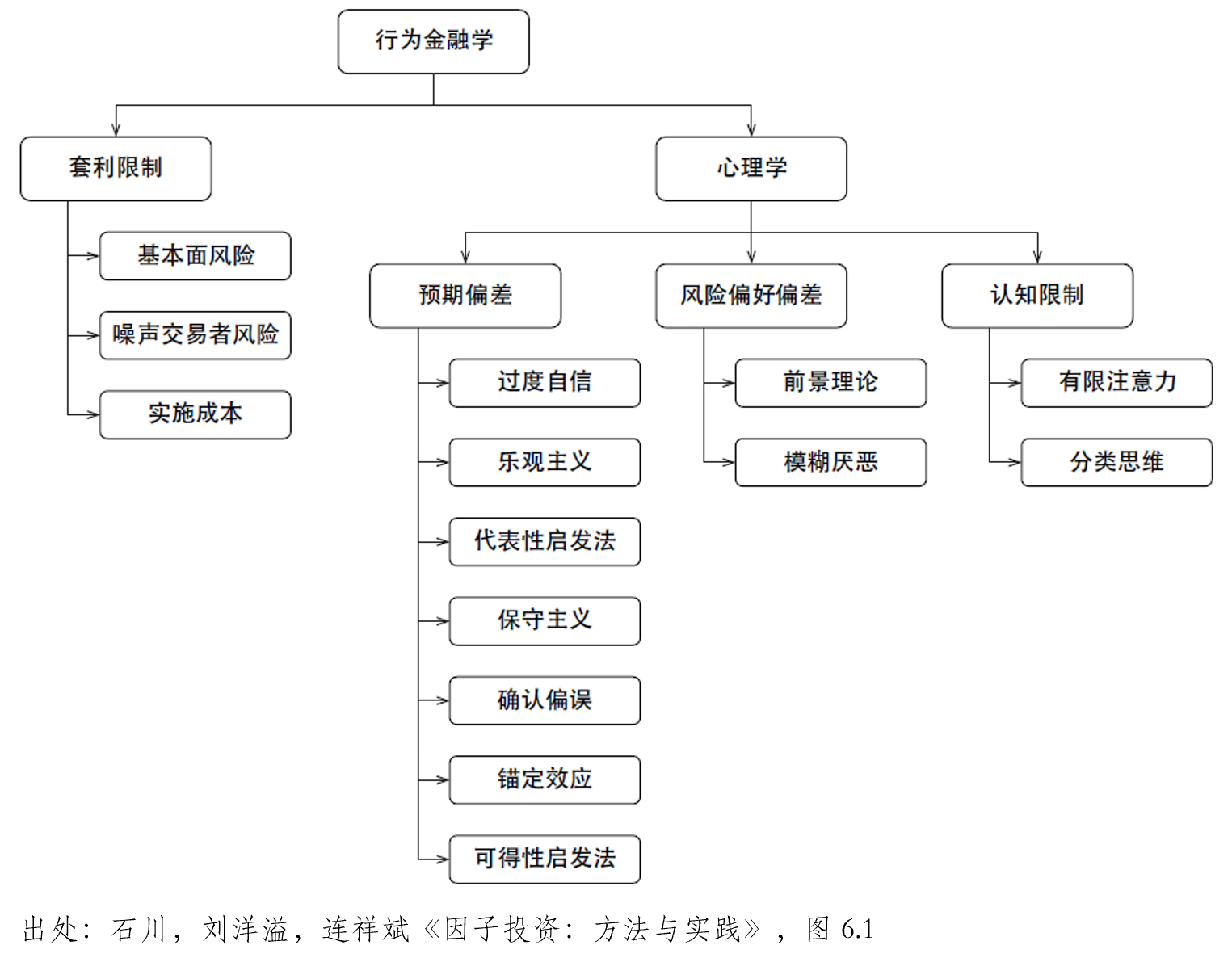

关于行为金融学的发展历程,Sewell (2007) 按时间顺序梳理了该领域内最重要的研究成果,这是一篇很好的文献综述。除此之外,Barberis and Thaler (2003)、Hirshleifer (2015) 以及 Barberis (2018) 从知识体系的角度对这一学科所包含的内容进行了总结。行为金融学背后的两大支柱是心理学(包括预期偏差、风险偏好偏差,以及认知限制三部分)和套利限制(limits to arbitrage)。每一部分下面又有各自的理论和内容,构成了行为金融学的全貌。图 1 展示了行为金融学的知识框架。

图 1 行为金融学知识框架

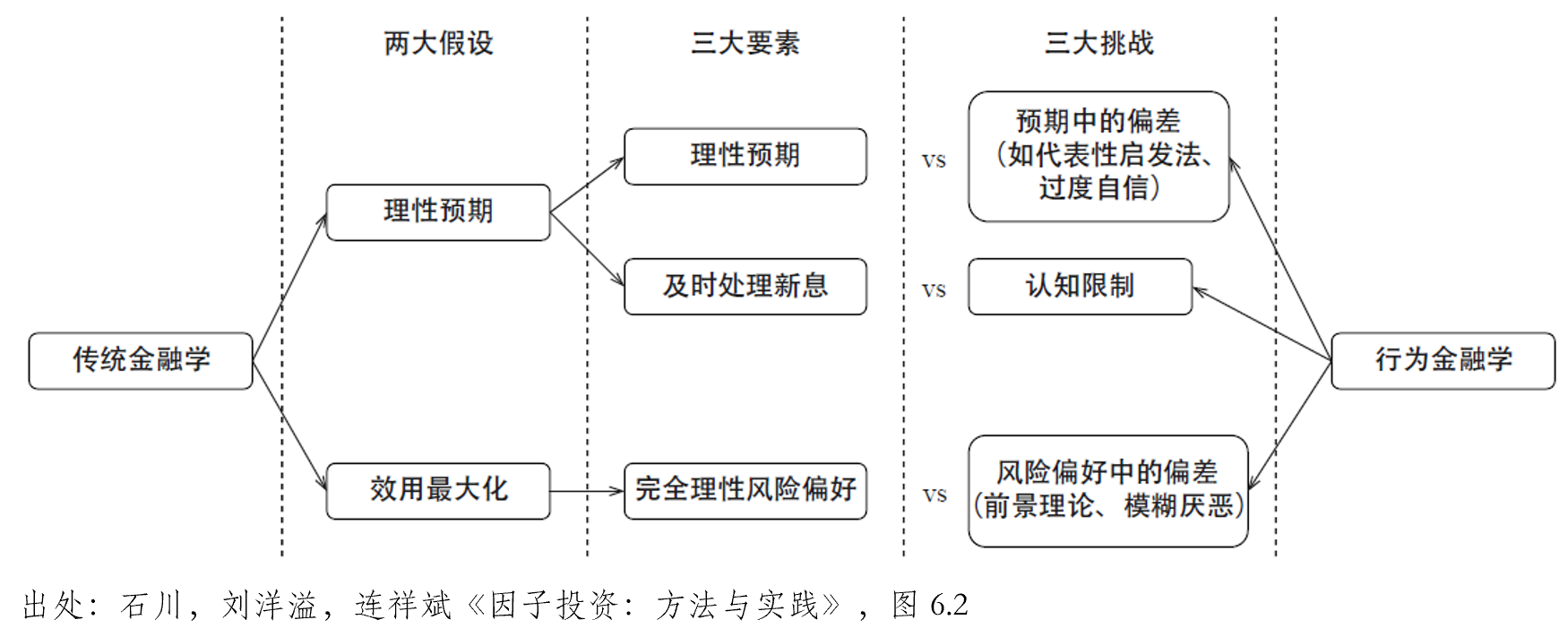

传统金融学中的两大假设为人的理性预期以及依照预期效用最大化来进行决策。前者意味着人们能够迅速处理全部新息并使用贝叶斯理论更新先验,得到纯理性的后验信仰;后者则假设人们在完全理性下以最大化预期效用为目标来做决策。从这两大假设中可以引申出三个要素:(1)理性预期;(2)及时处理全部信息;(3)完全理性的风险偏好。行为金融学则对上述三个要素逐一提出了挑战。对于理性预期,行为金融学认为人们的预期并非完全理性,会出现诸如过度自信、锚定效应等偏差;对于及时处理信息,认知学研究表明人的大脑对信息的处理能力是有限的,存在认知限制、无法对全部信息进行及时处理;对于理性风险偏好,行为金融学指出人在不确定性下做决策时也难以做到完全理性,存在风险偏好偏差,而前景理论以及模糊厌恶比预期效用理论能够更好地描述人如何在不确定下做决策。行为金融学与传统金融学的对比如图 2 所示。

图 2 行为金融学与传统金融学的对比

图 2 行为金融学与传统金融学的对比

2 预期中的偏差

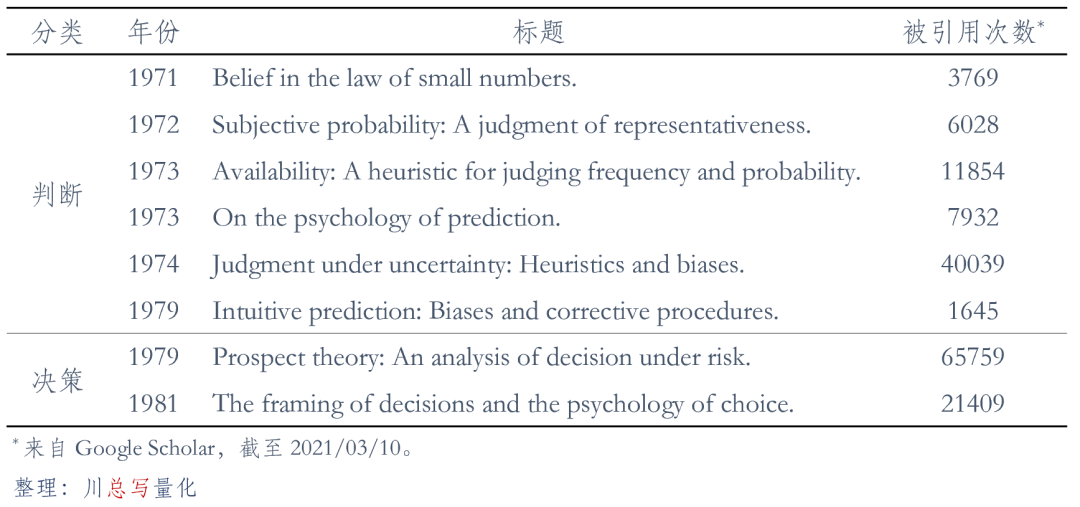

行为金融学中的第一个支柱是借助心理学的研究来分析人们的各种系统性认知偏差(cognitive biases)。这些偏差影响了人们的预期以及做风险决策时的偏好,且因为是系统性的因而普遍存在。这方面的代表任务当属以色列著名心理学家 Daniel Kahneman 和 Amos Tversky。Kahneman 和 Tversky 以研究人如何在不确定性下做判断(对应预期中的偏差)和决策(对应风险偏好中的偏差)而闻名于世[1]。他们二者在上世纪 70 年代形影不离,紧密合作,推动了有限理性(bounded rationality)研究路径,诸多非凡的研究在包括经济学,金融学等诸多领域得到了广泛的应用。

依照 2017 年诺贝尔经济学奖获得者 Richard Thaler 的观点,Kahneman 和 Tversky 在 1971 到 1979 年之间合作的 8 篇论文奠定了他们关于判断和决策研究的基础。根据资料记载,这 8 篇文章包括 7 篇期刊论文和 1 篇书籍章节。表 1 汇总了这 7 篇期刊论文,其中 6 篇属于判断,1 篇属于决策。除此之外,表中还加入了另一篇 1981 年发表的和决策密不可分的文章。阅读这些文章就能够洞悉 Kahneman 和 Tversky 的思维瑰宝。

表 1 Kahneman 和 Tversky 早期的 8 篇著名文章

沿着 Kahneman 和 Tversky 的早期发现,本节首先介绍一些最重要的预期中的偏差。

2.1 代表性启发法

Tversky and Kahneman (1974) 的研究发现,当人们试图判断数据 A 是否来自模型 B,或者样本 A 是否属于类别 B 的时候,往往使用代表性启发法(representativeness heuristic),即考察 A 和 B 的相似程度。这种做法可能造成一些严重的偏误。第一个偏误是忽视结果的先验概率。举个例子,通过下列对某男子的描述来判断他的职业:“他非常害羞、虽然乐于助人但却不喜欢与人打交道;他是一个温顺的人,执着于事物的有序性并对细节有极致追求。”请问他的职业是农民、销售、还是图书馆管理员?人们可以使用贝叶斯定理来判断该男子的职业:

[katex]\text{prob}(职业|描述)=\displaystyle\frac{\text{prob}(描述|职业)\text{prob}(职业)}{\text{prob}(描述)}[/katex]

在这个过程中,忽略先验概率偏误指的是人们过度关注上述描述和职业之间的相似性,即上式中的 [katex]\text{prob}(描述|职业)[/katex],而忽视了某个职业出现的先验概率。在这个例子中,关于该男子的描述非常符合人们印象中图书管理员的特点。这将导致人们错误地认为他的职业是图书管理员。在现实世界中,农民比图书管理员要多很多,因此先验概率大得多,所以该男子其实更有可能是一个农民。

代表性启发法造成的第二个问题是人们对样本大小不敏感。在新闻报道中常有这样的标题:《大数据告诉你 ×× 月大盘怎么走》《大数据告诉你 ×× 节后是涨是跌》。点开一看,所谓的大数据就是一共十来个样本点。Tversky and Kahneman (1971) 称这个问题为小数定律(law of small numbers)信仰,并指出人们往往相信仅仅有限个样本点就能反映出未知模型的全部特征。但统计学知识指出,当样本点非常少的时候,无法可靠地计算出变量的变化范围,因此这个错误也被称作小数定律偏误。

代表性启发法和小数定律偏误可以导致(错误的)外推信念(extrapolative beliefs)。外推信念指的是当人们对未来做预测的时候,其预测值通常和当前数据正相关。在投资中,外推包括收益率外推和基本面外推。对于前者,当人们预测股票未来的收益率时,总偏好给近期的收益率更高的且大于零的权重。如果最近股价涨得好,人们倾向认为它未来还会涨得更高;如果最近股价跌得多,人们倾向认为它在未来会继续跌。对于后者,基本面外推指的是人们认为公司未来现金流变化率和近期现金流变化率正相关。如果近期现金流增长,人们会认为其盈利在未来会按之前的增速继续增长,从而买入该股票、造成价格上升。一旦未来现金流的增长率不符合外推的预期时,就会非常失望以至于开始抛售资产,造成其价格下跌。

2.2 可得性启发法

可得性启发法是一种心理捷径,它指的是当人们评估问题、概念、方法或决策时,往往依赖于脑海中最容易想起来的那些示例。如当人们被询问英文中是以字母 r 开头的单词多还是 r 在第三个位置上的单词多时,会马上在大脑中搜索这满足这两种模式的单词。以 r 开头的比如 return;r 在第三位的比如 car。对该问题的回答会基于哪种情况下想起的单词更多。由于人们轻而易举就能想起大把以 r 开头的单词,比如 rat、road、read、result 等,而想起 r 在第三位的单词却要费劲得多。因此会错误地认为以 r 开头的单词要多于 r 在第三位的单词,而事实恰恰相反(Tversky and Kahneman 1973)。

可得性启发法背后的逻辑是,如果人们能够很容易想起某个示例,那么它一定是重要的。在这种认知偏差下,人们在投资中往往错误地被近期发生的事情所左右。不成熟的交易者会过分看重最近交易的结果,并让这些交易来支配他们未来的决定。在亏损后,交易者往往急于回本;在盈利后,交易者可能会信心爆棚。这两种状态都容易让人在随后的交易中变得更加草率。

Barber and Odean (2008) 的研究发现,投资者在选择股票时倾向于考虑那些最近引起他们注意的股票,诸如近期新闻中集中报道的股票、交易量异常大的股票,以及单日内回报极高的股票。毫无疑问,这些都会给投资者留有非常深刻的印象,从而导致他们出现可得性启发法偏差。同样的问题也出现在分析师中间。Lee et al. (2008) 发现分析师倾向于使用最近的经验来判断事件的可能性。当经济扩张时,分析师对公司每股收益长期增长的预测往往相对乐观;而当经济收缩时他们则相对悲观。这个现象说明分析师在做出长期预测时夸大了经济当前状态的影响。

2.3 锚定效应

锚定指的是个人在做决定时过度依赖其被提供的初始信息(称为“锚”),哪怕该信息和所做决策毫无关联。锚定效应是指在生活和投资中经常出现的一种认知偏差。Tversky and Kahneman (1974) 对此进行了大量的研究。在一个实验中,两组参与者分别猜测美国人口中非洲裔的百分比。在预测之前,首先在每组参与者面前进行一次幸运大转盘,转盘的结果为 0 到 100 之间的一个随机数字。大转盘的结果和非洲裔的百分比毫无关系,按理说应该对预测结果没有影响,然而玄妙的事情发生了。第一组参与者得到的转盘结果为 10,他们的猜测结果为 25%;第二组参与者得到的转盘结果为 65,他们的猜测结果高达 45%。显然,不少参与者将大转盘的结果作为了“锚”。

在另一个类似的研究中,600 名基金经理被要求写下他们手机号码的后四位,并同时预测伦敦有多少个医生。在手机后四位大于 7000 的那些投资经理中,大部分预测伦敦有 8000 名医生;而在手机后四位小于 3000 的投资经理中,大部分猜测伦敦有 4000 名医生。我们都知道,电话号码后四位和医生个数没有什么关系,但基金经理们都用自己的手机号后 4 位作为了判断的基准。在投资中,锚定效应使得人们过分依赖某个历史数据而忽视最新的变化,从而无法做出最优的决策。

关于锚定效应,另一个经典的例子是 George and Hwang (2004)。该文指出,股价 52 周的高点是一个重要的锚,股价距离这个高点越近,投资者就越不积极,导致反应不足。从而在股价距离 52 周高点较近的股票中,动量效应更为显著。另一方面,52 周高点这个锚对于预测股票市场整体走势也有帮助。Li and Yu (2012) 以道琼斯工业指数为对象,指出投资者往往使用过去 52 周高点以及历史高点两个数值为“锚”。他们发现,指数当前的数值和这两个锚定值之间的距离能够分别反映出投资者的反应不足和反应过度。如果当前价格和过去 52 周高点离得越近,则说明投资者对于个股基本面的好消息的反应越不足;如果当前价格和历史高点离得越远,则说明投资者对于个股基本面的坏消息的反应越过度。Li and Yu (2012) 通过把上述两个效应叠加,有效预测了道琼斯工业指数的走势。

2.4 过度自信

过度自信是一种根深蒂固的偏见,主要体现在两方面:(1)人们对自己判断的自信程度总是高于该判断的准确性;(2)人们总认为自己比别人更优秀,或自己的判断比别人的判断更准确。对于第一方面,在一项研究中,被试者被要求估计某地区加油站的数量,并给出 90% 的置信区间。实际结果显示,加油站个数落在这些区间内的频率只有 50% 左右,远远低于 90%,说明被试者给出的置信区间太窄,也反映了他们对自己的估计准确程度过于自信。对于第二方面,在一项对 600 名基金经理的调研中,有 74% 的人认为自己比别的基金经理优秀。如果不存在第二方面问题,则这个比例应该接近 50%。

过度自信在很大程度上可以解释市场上每天庞大的交易量。假设两个投资者对于某个资产持有相同的先验信念。当新息出现后,由于他们对新息的处理方式不同,以及过度自信偏误,他们会认为自己对该资产未来的看法更加正确,这就导致了二者之间的意见不统一,从而带来交易的契机。Eyster et al. (2019) 以过度自信为出发点构建了数学模型,将超高的交易量和过度自信联系起来。如果过度自信是造成超高交易量背后的原因之一,那么很自然的一个推论就是:越过度自信的人越倾向于去交易。Grinblatt and Keloharju (2009) 的研究证实了上述猜想。

2.5 乐观主义

乐观主义可能是人们与生俱来的一种本能。在 2008 年 2 月,有 91% 的分析师预测市场会有牛市,应该持股。乐观又常常被控制幻觉所放大:人们总觉得结果是可控的,可以按预期发展,而一些偶然的好结果也加深了这种幻觉。比如在一个扔硬币的游戏中,如果一个人连续几次猜对了硬币的结果,他就会觉得他是“天选之人”,可以控制并继续正确地预测结果。然而当样本数量非常有限的时候,连续的盈利或亏损均有可能出现,这在统计上并不意味着什么显著的情况。

自利偏差也容易产生乐观主义。自利偏差是指人们的决策往往倾向于有利于自己的利益。审计师的行为就是这么一个例子。在一项测试中,5 个有争议和错误的会计报告被随机分配给139 位审计师,每个报告都有明显的错误。这个测试中最有意思的部分是,这些审计师中有些被要求从这些会计报告涉及的公司的立场来评判这些报告,而另一些则要求从想投资这些公司的第三方投资人的立场来评判这些报告。结果,不说你也可以猜到,在认为这些报告没有问题的审计师中,从公司立场出发的人要比从第三方投资人立场出发的多 31%。

2.6 保守主义

人们通常都有保守主义,即一旦观点形成,就拒绝接受信息;如果必须改变,那也是非常缓慢的。保守主义的原因是沉没成本。因为当一个人已经花费了很多努力(包括财力、物力和精力)才得到当前的结论时,他便不愿意轻易推翻它,哪怕它是错误的。

在一项研究中,被试者被要求就下面这个场景回答问题。某飞机公司决定投入 1000 万美元制造一架隐形飞机。在项目进行到 90% 的时候得知另一家公司已经造出了隐形效果更好、成本更低的飞机。在这时,该公司是否应该把最后 10% 的预算,即 100 万美元,继续花费在该项目上?在面对这个问题时,80% 的被试者认为应该。在另外一个场景中,问题的描述变成:该公司还有剩余 100 万美元的研究经费,公司一名员工提议用它研究隐形飞机,但同时得知另外一个公司已经造出了隐形效果更好、成本更低的飞机,这时是否应该把这 100 万美元花在这个项目上?面对这个问题,80% 的被试者认为不应该。这两个场景的对比凸显了沉没成本在决策时对人的干扰。面对错误的决策,考虑沉没成本、当变不变只会让人们错上加错。在保守主义这种偏差下,投资经理经常拒绝推翻之前的投资决策,哪怕市场的运行方向证明其原方案是完全错误的。

2.7 确认偏误

确认偏误,也被称为证实性偏差,指的是人们选择性地回忆、搜集有利细节,同时忽略不利或矛盾的资讯,以支持已有想法的片面诠释。在一个游戏中有四张卡片,上面分别为字母 A、Q,数字 4、7。被试者被告知“每一个元音字母卡片的背面都是一个偶数”并允许通过翻动两张卡片来检验该陈述是否为真。在这时,大多数人会选择 A 和 4,因为它们是和上述陈述相符的卡片,但是确认性的证据并不能证明任何事。事实上,题目中并没有说偶数的背面是元音,因此翻动卡片 4 并不说明任何问题。正确的答案是翻动 A 和 7,这样可以提供有价值的否定依据:如果 7 的背面是元音就可以确定“元音字母卡片的背面都是一个偶数”这个陈述是虚假的。

就像上面的卡片例子一样,投资者在做投资决定时倾向于收集确认证据,而不是评估所有可用的信息。在分析公司基本面时,分析员有时很早就提出了结论,之后便陷入了确认偏误,努力寻找所有能够证明其观点成立的论据和数据,忽视那些使之结论不成立的数据。类似的,当处于亏损的交易之中时,交易者有时会拒绝接受事实,而是如饥似渴地寻找所有可能支持自己交易的证据,从而迷失自我。

3 风险偏好中的偏差

因为资产的收益充满着不确定性,所以研究人们在风险下的决策偏好至关重要。在行为金融学框架中,理解人们的风险偏好偏差的两大关键要素是前景理论和模糊厌恶。

3.1 前景理论

前景理论(Prospect Theory)由心理学家 Daniel Kahneman 和 Amos Tversky 提出(Kahneman and Tversky 1979, Tversky and Kahneman 1992)[2],它是一个描述人们如何在不确定下做决策的分析框架。具体来说,前景理论研究的问题是,当面对多个选项时,人们如何评估不同的选项并选出他认为最优的选项。在这个描述中,“选项”可以是购买不同的股票,或者参加不同的博弈。而体现不确定性的是,每个选项都有 [katex]m\ge 1[/katex] 种结果,其中每个结果都有一定的实现概率,人们需要依据每个选项可能出现的结果来计算该选项的价值,并选出价值最高的。

在最初提出前景理论的论文 Kahneman and Tversky (1979) 中,两位作者假设每个选项最多有两个非零结果。令 x 和 y 代表某选项的两个非零结果,p 和 q 分别代表它们发生的概率,则该选项在数学上可以描述为:[katex](x,p;y,q)[/katex]。该数学符号的意思是“以概率 p 获得结果 x,以概率 q 获得结果 y”,且 x 和 y 满足 [katex]x \le 0 \le y[/katex] 或 [katex]y \le 0 \le x[/katex]。根据前景理论,人们赋予 [katex](x,p;y,q)[/katex] 所代表的选项价值为:

[katex]v(x)\pi(p)+v(y)\pi(q)~~~~~~~~(1)[/katex]

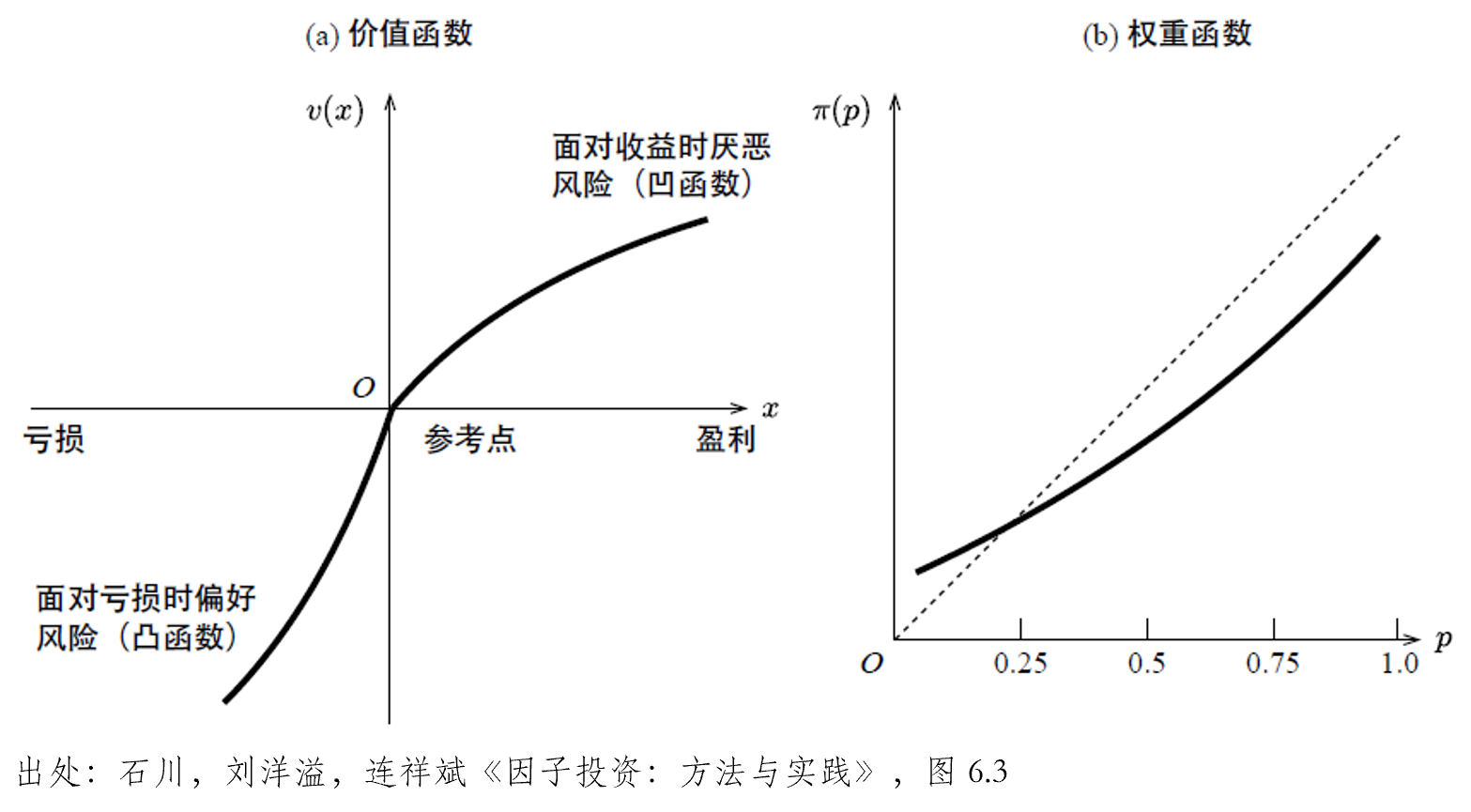

其中 [katex]v(.)[/katex] 表示价值函数,[katex]\pi(.)[/katex] 表示权重函数。某个选项的价值就是其所有可能出现结果的价值的加权平均,反映一种“预期”的概念,这也是前景理论中 prospect 一词的由来。对于每个选项,人们按照式 (1) 计算其价值,然后在所有选项中选择价值最高的那一个。式 (1) 表明前景理论的核心是价值函数和权重函数。Kahneman and Tversky (1979) 之所以极具创造性和现实意义是因为通过大量的心理学实验定性总结了 [katex]v(.)[/katex] 和 [katex]\pi(.)[/katex] 所具备的性质。图 3 绘制了 [katex]v(.)[/katex] 和 [katex]\pi(.)[/katex]。

图 3 前景理论中的价值函数和权重函数

图 3 前景理论中的价值函数和权重函数

从图 3(a) 的价值函数形态可以总结出 [katex]v(.)[/katex] 的三个重要性质:

- 结果 x 是相对一个给定的参考点而言的,而非财富的最终水平。举个例子,某人现在有 1000 元;某个游戏有两个结果。第一个结果将使他的最终财富变为 1100 元,第二个结果会让他的最终财富变为 950 元。在他评估这个选项时,他不会使用 1100 和 950 作为结果,而是使用 1100 和 950 相对于 1000 元这个参考点的差异,即 100 和 −50 为结果。在前景理论中,[katex]x>0[/katex] 的结果被称为盈利(gains)、[katex]x<0[/katex] 的结果被称为亏损(losses)。

- 价值函数的第二个特点是它反映了人们损失厌恶(loss aversion)。价值函数 [katex]v(.)[/katex] 在 [katex]x=0[/katex] 左、右两侧并不对称,亏损部分的负增长快于收益部分的正增长:[katex]v(x)<−v(−x)[/katex]。实证研究表明,亏损带来的痛苦是收益带来快乐的两倍左右。

- 无论是获利还是亏损,价值函数均呈现出敏感度递减(diminishing sensitivity)。这意味着,当结果为获利时,价值函数为凹函数;当结果为亏损时,价值函数为凸函数。举个例子,假如盈利从 100 元提高到 200 元,以及从 1000 元提升到 1100 元,二者都是提高了 100,但前者对人的边际价值要强于后者。又或者,亏损从 100 元变成 200 元,以及从亏损 1100 到 1200 元,两者都是多失去 100 元,但前者对人的边际价值高于后者。

前景理论中的第二个关键是权重函数 [katex]\pi(.)[/katex]。权重函数 [katex]\pi(p)[/katex] 是某结果发生的真实概率 p 的函数,但它不是概率。它衡量的是该结果对选项的影响,而非仅仅是该结果发生的可能性。Kahneman and Tversky (1979) 指出 [katex]\pi(p)[/katex] 应满足 [katex]\pi(0)=0[/katex] 且 [katex]\pi(1)=1[/katex],但是当 [katex]0<p<1[/katex] 时,[katex]\pi(p)[/katex] 是 p 的非线性函数。图 3(b) 定性给出了当 [katex]0<p<1[/katex] 时 [katex]\pi(p)[/katex] 的样子。从图 3(b) 中不难看出,当 p 很小时,[katex]\pi(p)>p[/katex],这表明对于那些发生概率很低的结果,人们往往高估它们发生的可能性。在生活中人们购买彩票和购买保险就是这样的例子。假设一张彩票 5 元钱,买了彩票后有千分之一的机会得到 5000 元。人们往往会放大这个千分之一的可能性,从而认为彩票的吸引力很高,尽管彩票的预期收益也是 5 元钱,和成本一样。而在买保险时,假如 5 元保费可以规避一个损失 5000 元、发生概率为千分之一的事故。在面对这种情况时,人们往往毫不犹豫选择购买保险,因为他们同样高估了事故发生的概率。

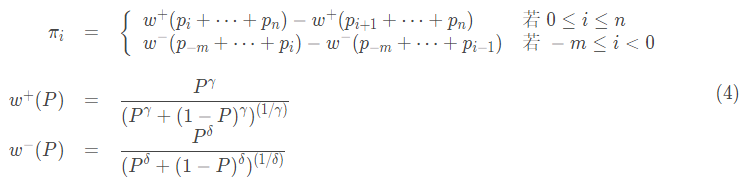

Kahneman and Tversky (1979) 提出的前景理论后来被视作行为金融学发展的重要基石之一。然而,这篇 1979 年发表的论文也并不完美。第一,如前所述,它只允许待评估的选项有不超过两个非零的结果;第二,无论是价值函数还是权重函数,Kahneman and Tversky (1979) 给出的是定性而非定量的结果。为了解决这些不完美,Tversky and Kahneman (1992) 对前景理论进行了必要的改良和扩充,提出了累积前景理论(cumulative prospect theory)。它在 Kahneman and Tversky (1979) 的基础上给出了 [katex]v(.)[/katex] 和 [katex]\pi(.)[/katex] 的解析表达式,且允许待评估的选项有多个结果。假设某个选项有 m 个亏损的结果 [katex]x_{−m} < x_{−m−1} < \cdots < x_{-1}[/katex]、n 个盈利的结果 [katex]x_1 < x_2 < \cdots < x_n[/katex],以及(不失一般性)一个不赢不亏的结果 [katex]x_0=0[/katex]。进一步假设 [katex]x_i[/katex] 发生的概率为 [katex]p_i[/katex],且所有 [katex]p_i[/katex] 满足 [katex]\sum_{i=-m}^n p_i=1[/katex]。在累积前景理论下,该选项可以表达为:[katex](x_{-m},p_{-m}\cdots;x_0,p_0;\cdots;x_n,p_n)[/katex],其价值为:

[katex]\displaystyle\sum_{i=-m}^{n}\pi_{i}v(x_i)~~~~~~~~(2)[/katex]

首先来看价值函数。Tversky and Kahneman (1992) 给出的 [katex]v(.)[/katex] 的形式为:

[katex]v(x_i)=\left\{\begin{array}{ll}\displaystyle x_i^{c}&\text{若 }x_i\ge 0\\\displaystyle -\kappa(-x_i)^{c}&\text{若 }x_i<0\end{array}\right.~~~~~~~~(3)[/katex]

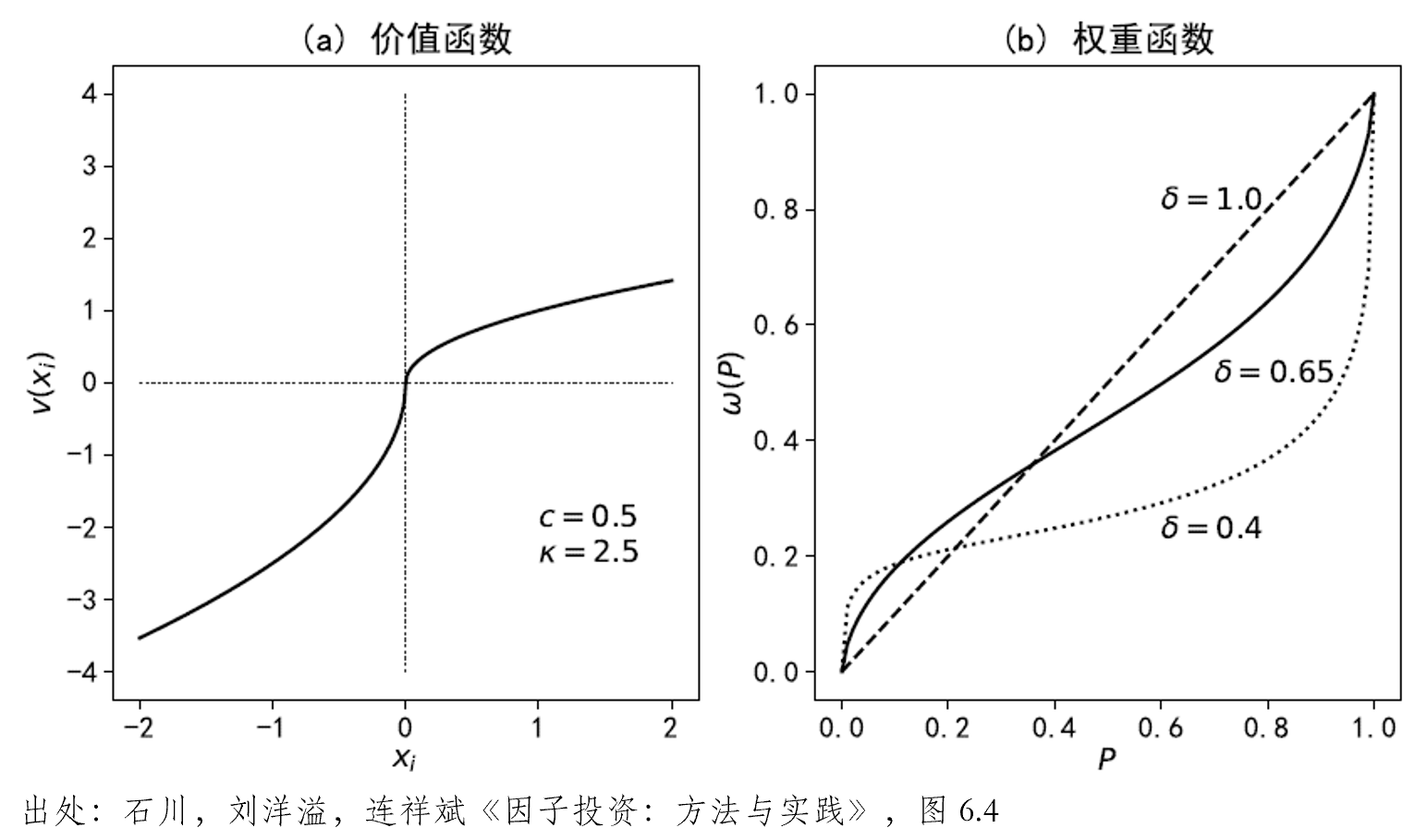

由式 (3) 可知,[katex]c\in(0,1)[/katex] 代表了敏感度递减的快慢,而 [katex]\kappa > 1[/katex] 是损失厌恶系数、越高说明越厌恶损失。图 4(a) 给出了当 [katex]c=0.5[/katex]、[katex]\kappa=2.5[/katex] 时的价值函数。在实际应用中,Tversky and Kahneman (1992) 根据他们的实验给出的参数取值为 [katex]c=0.88[/katex]、[katex]\kappa=2.25[/katex]。需要指出的是,这个参数是来自大约三十年前研究的数据。在 Tversky and Kahneman (1992) 发表之后,学术界又出现很多关于累积前景理论的大量研究,得到了不同的参数取值。一般来说,大量的实验结果表明,[katex]c[/katex] 的取值在 0.5 到 0.95 之间,而 [katex]\kappa[/katex] 的取值在 1.5 到 2.5 之间。

图 4 累积前景理论中的价值函数和权重函数

图 4 累积前景理论中的价值函数和权重函数

再来看看累积前景理论中的权重函数,它的定义为:

其中 [katex]\gamma, \delta\in(0, 1)[/katex]。在以上 [katex]\pi_i[/katex] 的定义中,当 [katex]i=n[/katex] 或 [katex]-m[/katex] 时,[katex]\pi_i[/katex] 分别简化为 [katex]\pi_{n}=w^+(p_n)[/katex] 和 [katex]\pi_{-m}=w^-(p_{-m})[/katex]。与前景理论不同,在累积前景理论中,[katex]\pi_i[/katex] 的取值由累积权重函数 [katex]w^+(.)[/katex] 或 [katex]w^-(.)[/katex] 决定。具体来说,对于 [katex]x_i\ge 0[/katex] 的结果,它的 [katex]\pi_i[/katex] 的计算方法如下:分别计算所有不差于 [katex]x_i[/katex] 的结果的概率之和(即 [katex]p_i+\cdots+p_n[/katex]),和所有严格优于 [katex]x_i[/katex] 的结果的概率之和(即 [katex]p_{i+1}+\cdots+p_n[/katex]),将这两个概率之和代入 [katex]w^+(.)[/katex] 并求它们的差,即 [katex]w^+(p_i+\cdots+p_n)-w^+(p_{i+1}+\cdots+p_n)[/katex],这个差就是 [katex]\pi_i[/katex]。类似的,对于 [katex]x_i < 0[/katex] 的结果,它的 [katex]\pi_i[/katex] 的计算方法如下:分别计算所有不好于 [katex]x_i[/katex] 的结果的概率之和(即 [katex]p_{-m}+\cdots+p_{i}[/katex]),和所有严格差于 [katex]x_i[/katex] 的结果的概率之和(即 [katex]p_{-m}+\cdots+p_{i-1}[/katex]),将这两个概率之和代入 [katex]w^-(.)[/katex] 并求它们的差,即 [katex]w^-(p_{-m}+\cdots+p_i)-w^-(p_{-m}+\cdots+p_{i-1})[/katex],这个差就是 [katex]\pi_i[/katex]。[katex]w^+(.)[/katex] 或 [katex]w^-(.)[/katex] 的形式如式 (4) 所示,它们的形式相同,只是参数 [katex]\gamma[/katex] 和 [katex]\delta[/katex] 的取值不同,从而允许人们对于盈利和亏损结果赋予不同的权重。Tversky and Kahneman (1992) 给出的参数取值为 [katex]\gamma=0.61[/katex] 和 [katex]\delta=0.69[/katex]。由定义可知:[katex]w^+(0)=w^-(0)=0[/katex] 且 [katex]w^+(1)=w^-(1)=1[/katex]。图 4(b) 给出了不同 [katex]\delta[/katex] 取值下权重函数的形状。

对于累积前景理论中的权重函数 [katex]\pi_i[/katex],还有一点值得说明。它延续了前景理论中权重函数的最重要定性特征,即对于小概率结果,其权重要高于结果发生的概率本身。由于累积前景理论允许盈利和亏损两端均包括多个结果,这意味着人们会高估结果分布左右尾部出现的概率。由定义可知,对于极端收益结果 [katex]x_n[/katex] 和极端亏损结果 [katex]x_{-m}[/katex],它们的权重为 [katex]w^+(p_n)[/katex] 和 [katex]w^-(p_{-m})[/katex]。假设 [katex]\gamma=\delta=0.65[/katex],并假设极端结果 [katex]x_n[/katex] 和 [katex]x_{-m}[/katex] 出现的概率均为 0.01。由公式可知,[katex]w^+(p_n)=w^-(p_{-m})=0.047[/katex],因此 [katex]w^+(p_n)>p_n[/katex] 且 [katex]w^-(p_{-m})>p_{-m}[/katex]。

3.2 模糊厌恶

风险偏好偏差的第二个要素是模糊厌恶(ambiguity aversion)。考虑下面这个实验。有两个罐子,每个罐子里放有红色和蓝色一共 100 个小球。这两个罐子的区别是,罐子 1 中红色和蓝色球的数目均是未知的;而罐子 2 中红色和蓝色小球各 50 个。被试首先被要求从下面两个选项中选择:

- A1:从罐子 1 中抽取一个小球,如果抽出红色小球则获得 100 元,如果抽出蓝色小球则没有奖励;

- A2:从罐子 2 中抽取一个小球,如果抽出红色小球则获得 100 元,如果抽出蓝色小球则没有奖励。

这两个选项唯一的区别是抽小球的罐子。在第二个实验中,被试者被要求从以下两个选项中选择:

- B1:从罐子 1 中抽取一个小球,如果抽出蓝色小球则获得 100 元,如果抽出红色小球则没有奖励;

- B2:从罐子 2 中抽取一个小球,如果抽出蓝色小球则获得 100 元,如果抽出红色小球则没有奖励。

实验二和实验一的区别在于两个选项中,获得奖励的小球颜色从红色变成蓝色。面对这两个实验,神奇的结果发生了:在实验一中,更多的实验者选择了 A2;而在实验二中,更多的实验者选择了 B2。实验一的结果说明,人们主观认为罐子 1 中的红色小球数量比罐子 2 中的红色小球(已知为 50 个)更少;而实验二的结果则截然相反,人们主观的认为罐子 1 中的蓝色小球数量比罐子 2 中的蓝色小球(也是 50 个)更少。这正是决策论中著名的 Ellsberg 悖论(Ellsberg 1961)。

该实验结果说明,在充满着不确定性的博弈中,人们讨厌结果分布未知的情况,这正是模糊厌恶。在面对风险决策时,如果结果的分布是已知的,那么该决策的不确定性对于人们来说是已知的,可以通过结果的分布精确地量化出该不确定性;反之,如果结果的分布是未知的,那么这个不确定性对人们而言也是未知的,因此无法被精准量化出来。由于模糊厌恶,人们往往倾向站在了模糊性的对立面,即选择自己熟悉的。在投资中,这体现在人们会根据自己的经验、学识和能力选择更熟悉的标的来投资。当然,这个出发点并没有问题,巴菲特也曾建议人们不要涉足自己不擅长的领域。不幸的是,这并不容易。由于过度乐观以及确认性偏误等认知偏差,人们往往在自认为熟悉的领域栽的更惨。模糊厌恶和前景理论构成了风险偏好偏差的两大要素。这些理论很好的诠释了人们在面对风险时如何做决策。

4 认知限制

心理学中的第三个部分是认知限制(cognitive constraints),又被称作有限理性,它也是行为金融学对传统金融学的第三个挑战。它指的是学者们在研究人们如何做经济决策时,以人脑有限的处理能力为约束条件,并把它加入到最优化问题当中。在这个框架下,由于认知限制,人只能在约束下做出次优解,而无法实现完全理性(无约束)下的最优解。在这个领域中,最重要的两个方面是有限注意力(limited attention)和分类思维(categorical thinking)。

4.1 有限注意力

传统金融学理论认为,当人们在做决策时,应该使用全部可得的信息。然而,由于人脑对信息的分析处理能力是有限的,在任何给定的时刻,无法及时处理所有的信息,而是偏好去应对最显著、最重要的信息。这种认知限制被称为有限注意力。在股票市场中,投资者的有限注意力问题也十分普遍。心理学的研究表明,投资者有限注意力和以下三点有关:(1)信息的重要性,(2)投资者获取信息的渠道,以及(3)投资者处理信息的能力。

关于有限注意力,Huberman and Regev (2001) 给出了一个精彩的例子。1998 年 5 月 3 日星期日,纽约时报封面报道了一家名为 EntreMed 的公司在治疗癌症方面的重大技术突破。这个消息使得该公司股票在接下来的星期一大涨 330% 以上。然而有意思的是,同样的消息其实早在半年之前就出现过;自然杂志和很多主流媒体(甚至包括纽约时报本身)在当初就对其进行过报道,但却并未引起股价的波澜。这个例子说明,这个消息在最初被报道的时候并未引起投资者的注意,而当它登上纽约时报的封面后便如同被放到了聚光灯下一般,引来了投资者的追捧。

在另一项研究中,DellaVigna and Pollet (2007) 从人口结构变化和资产收益的关系出发提出投资者存在有限注意力问题。假如 2018 年婴儿出生率激增,那么则可以想见 6 年之后的 2024 年,这些幼儿对于玩具的需求将会到达顶峰、利好玩具公司。因此,如果投资者不存在有限注意力问题,那么应该在 2018 年就部署、增持这些玩具公司的股票,而非等到 2024 年。但事实却非如此。该文的研究发现人们对于人口变化的相关信息是反应不足的,并基于此构建了一个投资策略来利用这种定价中的错误:当人口变动信息出现后,马上买入会因该信息受益的公司、做空会因该信息受负面冲击的公司,便可获得超额收益。这证实了市场中存在有限注意力问题。

4.2 分类思维

市场中有成千上万种资产。为了简化思维,投资者会把它们分类,比如把股票按风格分成价值股、成长股、高质量股、小市值股等。如此的分类让投资者在判断这些资产时,更多的考虑它们所处的类别,而非每个资产本身的基本面。这就造成了同类资产中显著的共同运动。而对不同风格股票的外推造成了不同风格股票的波动,这便形成了风格因子之间涨跌的差异。Peng and Xiong (2006) 指出有限注意力也能引起分类思维,比如投资者更倾向于分析和全市场相关的信息、而非仅针对某个公司的私有信息。

股票入选指数成分股之后的走势也能反映投资者的分类思维。Barberis, Shleifer, and Wurgler (2005) 的研究发现,当一只股票入选 标普 500 指数时,它的价格开始和其他成分股一起共同运动。如果投资者是完全理性的,这种相关性发生的唯一前提应该是该股票的基本面和其他成分股的基本面的相关性提高,然而实际数据并不支持这种说法。回归分析结果表明,投资者的分类思维才是上述现象背后的原因。Boyer (2011) 也观察到类似的现象,即在基本面没有任何变化的前提下,仅仅因为被选入指数就提高了股票和指数之间的相关性。

5 套利限制

由于认知偏差导致的交易者的各种非理性行为造成资产价格偏离其内在价值的偏离。但有人马上会问,为什么这些偏离没有被聪明投资者很快的消除掉。这背后的原因正是套利限制,它导致价格无法回归价值。

根据传统金融理论,市场应该满足有效市场假说(Efficient Markets Hypothesis,简称 EMH),而 EMH 的两个核心假设是“价格反应全部信息并迅速调整到位”以及“所有投资者都是理性的”。显然,这两个假设均被现实无情的打脸。行为金融学为解释由于人的非理性行为而造成市场中各种价格相对价值的偏离提供了新的思路。在实际市场中,信息在不同投资者之间的传递速度是不同的;由于投资的时间尺度不同,不同投资者关注的信息也有所差异。这使得人们无法对同样的信息做出一致的反应。此外,人们的决策行为受到非理性支配,它源自存在于人类大脑中根深蒂固的认知偏差。这样的例子不胜枚举,以下这个例子来自 Robert Shiller 教授的著作《非理性繁荣》(Shiller 2009)很好的说明了这两点。

1995 年 1 月 17 日凌晨 5 点 46 分,日本发生了里氏 7.2 级阪神大地震。这是自 1923 年以来在日本城市中发生的最严重的一次地震。地震造成 6425 人丧生以及对日本造成的直接经济损失大概 1000 亿美元。这个纯外来的因素对日本乃至世界的股市有着怎样的影响呢?在地震发生的当日,东京股市仅仅是轻微下跌;直到一个星期后,市场对于大地震的反应才出现。1995 年 1 月 23 日,日经指数下跌了 5.6%;在震后的 10 天内,日经指数损失了 8%。在这十天内,投资者在想什么无从而知,但这无疑说明了即便如阪神大地震这样的消息,它对于市场价格的影响也是需要时间的。更令人感到困惑的是,阪神大地震对其他国家股市的影响。在 1 月 23 日日经指数大跌 5.6% 的当天,伦敦 FTSE100 指数下跌 1.4%,巴黎 CAC40 指数下跌 2.2%,德国 DAX 指数跌 1.8%,而巴西和阿根廷的股市都下跌了 3% 左右。由于这些国家并未遭受地震,因此各种价格行为不可能均来自投资者的理性行为。

观察到市场中的非理性行为,Shiller (1984) 提出了噪声交易者模型,认为市场由理性投资者和噪声交易者(noise traders)构成。在一次影响深远的美国金融学会主席演讲中,时任协会主席 Fischer Black 对噪声交易者做出了如下定义(Black 1986):“噪声交易是针对信息噪声的交易,这时投资者以为其拥有了新的信息,但事实上这一信息只是假象。从客观的角度来看,噪声交易者不进行交易是更好的选择。但即使如此,他们仍会针对信息噪声进行交易,这可能因为他们误将噪声当成了真正有用的信息,也可能因为他们只是喜欢交易。”在 Shiller 的模型中,聪明的投资者依基本面价值进行投资,而噪声交易者的存在造成了价格和内在价值出现了偏离,价格的过度波动来源于人们非理性行为造成的对基本面信息的过度反应。Shiller (1984) 回应了长久以来传统经济学派对行为金融学的最大质疑:如果价格偏离了价值,即因出现了错误定价而能够被预测,为什么价值没有因为套利而消失?该文提出了套利限制,排除了这个阻碍行为金融学发展的障碍。在一个没有摩擦的市场中,每当价格偏离价值时,理性投资者(也被称为 arbitrageurs,即套利者)应该迅速利用这个机会进行交易,赚取无风险收益并同时修正价格。然而,行为金融学指出,上述假设是不成立的,而这背后的原因正是套利限制。理性投资者在想要利用错误定价赚取收益时要面对以下三个风险:基本面风险、噪声交易者风险以及实施成本。这些风险使得理性投资者无法做到充分套利,使得价格相对价值的偏离得以持续。

5.1 基本面风险

假设某股票的价格因噪声投资者的抛售而下跌,大幅低于其内在价值。如果套利者想要买入它获得无风险收益的话,必须要防范该股票的基本面风险。为此,套利者需要同时做空一个和该股票基本面相同的股票。然而,能够完美对冲基本面风险的标的是不存在的,这就使得套利者在买入该股票时或多或少地暴露在它的基本面风险之中。一旦发生基本面负面冲击,将会造成该股票的继续下跌,给套利者带来亏损。

5.2 噪声交易者风险

噪声交易者的非理性行为会造成价格在短期内持续偏离价值,无法在套利者的投资期限内回归(DeLong et al. 1990,Shleifer and Vishny 1997)。这个风险会给套利者带来职业风险:市场上的资金委托给专业管理人,而绝大多数资金都是短视的业绩追逐者。这些资金不关心也不知道套利者背后的交易逻辑,而仅是根据净值曲线的短期走势评估管理人的水平。当噪声交易者的非理性加大了错误定价时,由于套利策略的持续亏损,管理人将面临巨大的资金赎回压力,这将迫使他们卖掉手中的头寸,无法等待价格的回归。短期业绩惨淡造成资金被赎回正是管理人面对的职业风险。这是噪声交易者风险的直接结果。

5.3 实施成本

实施成本具体包括两部分。第一部分是为了建立套利头寸需要付出的成本,包括手续费、交易价差、价格冲击以及做空需要付出的费用等。在有些市场,做空难以实现,这便进一步加大了实施套利的风险。实施成本的第二部分是为了寻找错误定价所付出的成本。由于内在价值难以确定,因此判断价格是否等于内在价值本身就是非常困难的。

在行为金融学发展之初,传统金融学对其最大的质疑是如果非理性行为造成了错误定价,那么它也是转瞬即逝的,因为理性投资者必然会对它进行套利,在获得收益的同时干掉错误定价。起初,上述批评确实阻碍着行为金融学的发展,但是这个障碍在上世纪 90 年代随着套利限制的提出而被打破。Shiller (1984) 一文奠定了 Robert Shiller 行为金融学代表人物的地位。这篇论文成为日后日益增加的行为金融学文献的起点。

6 行为金融学与股票市场

如今,越来越多的学者使用前面介绍的行为金融学框架解释股票市场的各种现象,其中既包括市场整体行为,也包括股票预期收益率的截面差异(即异象)。下面介绍行为金融学在解释后者时发挥的作用。

6.1 预期偏差与市场异象

盈余惯性(Post-Earnings-Announcement-Drift,简称 PEAD)最初由 Ball and Brown (1968) 发现,而后又因 Bernard and Thomas (1989, 1990) 的研究被世人所熟知。它指的是由于认知限制中的有限注意力,人们对新的基本面信息反应不足,造成价格无法迅速对其反应到位,而是会在业绩公告之后继续漂移。关于盈余惯性,学术界还有一些非常有意思的发现。DellaVigna and Pollet (2009) 指出如果业绩公告出现在星期五,随之而来的盈余惯性现象会更显著。他们猜测由于星期五临近周末,投资者的注意力不足比平时要更高,更无法对业绩信息做出足够的反映,造成显著的盈余惯性异象。另外,Hirshleifer, Lim, and Teoh (2009) 发现当多家上市公司同时发布财报时,由于投资者无法处理同时涌现的关于多家公司的大量新信息(即有限注意力问题更严重),盈余惯性则会更加显著。

Barberis, Shleifer, and Vishny (1998) 从行为金融学出发提出了一个投资者情绪模型,认为投资者在面对上市公司新的财报消息时会受到保守主义和代表性启发法的影响,这会导致一些常见的异象。首先,当超出预期的盈利消息出现时,投资者因保守主义而愿意相信自己的先验判断,对这个新息反应不足。他们会对这个利好持怀疑态度、不情愿更新他们对于该公司基本面的认知,因此新息无法有效的反映在股价上。随着时间的推移,当该公司又逐渐出现新的盈利利好时,其股价才会慢慢对其新的基本面调整到位,而这造就了动量异象。

其次,当好的盈利消息接二连三出现时,投资者会受到代表性启发法和小数定律信仰的影响,出现对股票的收益率以及代表公司基本面的现金流的过度外推(over-extrapolation),并将错误的外推用到对公司未来股价的预测上。一旦未来的盈利没有达到预期,就会引起他们的恐慌,造成股价的下跌,从而导致长期反转和价值异象。使用分析师一致预期数据,La Porta (1996) 发现分析师在对公司长期盈利能力做预测时也会踏入过度外推的错误。该文使用上市公司未来五年预期盈利增长率为变量进行了研究。数据显示,预期增长率高的那些股票的未来预期收益率反而更低。

其他影响深远的研究成还包括 Daniel, Hirshleifer, and Subrahmanyam (1998, 2001),他们研究的重点是投资者在处理私有信息时容易产生认知偏差。当投资者对于某个上市公司做了大量深入研究后,容易对自己的分析结果表现出过度自信。如果分析的结果认为该公司的基本面向好,投资者就会大举买入该公司的股票。此外,在这个过程中,确认偏误会让投资者在短期内仅仅关注与和自己分析结果相一致的公共信息,而忽略掉意见相左的信息,从而造成动量和盈余动量等异象。当股价被推高后,如果接连出现基本面变差的信息,这时价格就会发生下跌修正,造成反转和价值异象。

Hong and Stein (1999) 通过提出一个统一理论研究了投资者的反应不足和反应过度,以及它们引发的短期动量和长期反转。和 Barberis, Shleifer, and Vishny (1998) 以及 Daniel, Hirshleifer, and Subrahmanyam (1998) 不同的是,该文假设市场中存在两类交易者:基本面交易者和动量交易者,并以这二者如何相互影响为视角进行了研究。基本面交易者根据信息进行交易,而动量交易者根据近期价格变化进行交易。进一步的,该文假设基本面投资者有一些私有信息,但无法从价格走势中感知出其他基本面交易者所掌握的信息。这导致信息的传播是缓慢的,造成短期内投资者反应不足。而动量交易者会利用这一反应不足而获利。但另一方面,当大量动量交易者采用相同的策略时,最终会引发在长期内投资者的过度反应以及价格的反转。

6.2 风险偏好偏差与市场异象

将前景理论用于解释市场异象方面也有丰硕的研究成果。Barberis and Huang (2008) 通过应用前景理论研究了资产收益率的偏度和未来预期收益率之间的负相关性,即收益率分布呈右偏(或正偏态)的股票的预期收益率往往更低。从收益率分布的形状来说,右偏的股票在右尾的高收益端令人充满无穷的遐想,而左尾的亏损则相对有限。这种特征和彩票收益的特征很类似(通过有限的下注买一个无尽的念想),因此学术界也形象的把收益率分布呈右偏的股票称为“彩票股”。Barberis and Huang (2008) 利用了权重函数中描述的人们倾向于放大尾部事件发生的概率,造成过度追逐收益率分布呈现右偏的资产、推高其价格、降低其未来收益率。这正是股票截面收益率上大名鼎鼎的偏度异象。类似的,Green and Hwang (2012) 对首次公开募股(IPO)的研究也发现了类似的结论。IPO 股票的收益率呈现出严重的右偏,人们在非理性决策下对此的追踪导致了这些股票未来的低收益率。

上面这些例子主要源于前景理论中权重函数。下面再来看看价值函数会产生哪些影响。在市场中人们常有这样的感受,对于上涨的股票经常拿不住、倾向于获利后卖出;对于下跌的股票却迟迟舍不得卖。这个现象也称作处置效应(disposition effect),它和价值函数在盈利和亏损两端的非线性凹性和凸性有关,也和人们的损失厌恶有关。Barberis and Xiong (2009) 和 Ingersoll and Jin (2013) 的研究表明前景理论的价值函数和处置效应之间存在关联。由于处置效应的存在,平均处于浮盈的股票被投资者非理性的过度卖出、造成其被低估;而平均处于浮亏状态的股票则因投资者非理性的持有、造成其被高估。由于被低估的股票在未来有更高的预期收益、而被高估的股票在未来有更低的预期收益,因此可以推断股票的浮盈、浮亏情况和预期收益率之间存在密切的关联。学术界通常使用未实现盈利值(capital gain overhang,简称 CGO)来衡量一只股票的浮盈或浮亏程度。利用处置效应和 CGO,很多学者尝试对市场中已有的异象进行改进。

Frazzini (2006) 利用 CGO 改进了盈余惯性(PEAD)异象。该文研究发现,投资者的浮盈或者浮亏,以及盈余公告的好消息或坏消息可以叠加出不同的效果。当投资者处于浮亏且公告是坏消息时,处置效应和有限注意力同向作用,使得该股票被进一步高估,未来预期收益率进一步降低;当投资者处于浮盈且公告是好消息时,处置效应和有限注意力仍然是同向作用,使得该股票被进一步低估,未来预期收益率进一步提高。而在另外两种组合下(即浮亏和好消息,以及浮盈和坏消息),这两种影响则在一定程度上相互抵消。利用这些现象,Frazzini (2006) 使用 CGO 改造 PEAD、得到了更加显著的异象。

Wang, Yan, and Yu (2017) 则使用 CGO 进一步分析了市场中著名的低波动异象。该文指出,当人们处于浮亏时,由于追求风险,往往指望通过高波动的股票来回本,造成它们被进一步高估,因此波动率和预期收益率呈负相关;而当人们处于浮盈时,由于风险厌恶,往往会更加卖出高波动的股票,造成它们被进一步低估,因此波动率和预期收益率呈正相关。Wang, Yan, and Yu (2017) 使用大量常见的风险指标,研究了浮盈和浮亏不同状态下,风险和收益率之间的关系,并提出了更好的交易策略。

An et al. (2020) 研究了当人们处于浮盈、浮亏不同状态下对彩票股的偏好差异。当人们处于浮盈的时候,往往不会太关注彩票股,因此它们和其他收益分布没有明显右偏的股票(称为“非彩票股”)的预期收益没有太大差异;而当人们处于浮亏的时候则更希望通过彩票股回本,从而造成它们进一步被高估、未来的预期收益较非彩票股则更低。该文通过对美股的研究证实了上述猜想,并通过仅利用浮亏的股票构建偏度异象获得了更显著的超额收益。

Barberis, Mukherjee, and Wang (2016) 研究了前景理论对于股票截面预期收益率的预测能力。在每个月初,他们使用每支股票过去 60 期月频收益率作为该股票的盈利和亏损结果、套用前景理论的价值和权重函数计算出股票对于投资者的价值。该文通过一个市场均衡模型显示出投资者如果按照前景理论价值高低购买股票,会造成价值高的股票被超买、价值低的股票被超卖。因此前景理论价值和未来收益率呈负相关。他们将所有股票按前景理论价值高低排序后分成十组,通过做多价值最低的一组、做空价值最高的一组构建了前景理论价值异象。针对美股和其他 46 个国家股票市场的实证结果表明,该异象在绝大多数市场中均能够获得其他常见因子无法解释的超额收益,且在考虑了包括公司特征和收益率特征之内的很多控制变量之后,该异象的收益率依然显著。

Barberis, Jin, and Wang (2021) 则更进一步,它从前景理论出发、并利用心理账户理论中的狭隘框架(narrow framing),提出了一个全新的投资者决策模型。该模型考虑了前景理论中价值函数和权重函数的全部特征,使用股票收益率的波动率、偏度等参数为输入,且模型的最优解满足市场出清(market clearing)条件。除此之外,其创新之处在于它是一个动态模型,从而考虑了投资者之前在股票上的盈亏情况,以此更好的反映出投资者在面对盈利和亏损时表现出的风险偏好差异。通过该模型,他们尝试解释市场上最重要的 22 个异象。实证结果显示,该模型能够很好的解释动量、异质波动率、异质偏度、盈利以及 PEAD 等异象,但无法解释市值、价值、反转、应计利润以及投资等异象。

6.3 认知限制与市场异象

近年来,各种“花式”企业间关联(各种公司收益率之间的 lead-lag effects)是一类重要的(准)另类数据。发表在顶刊上的企业间关联包括行业动量(Hou 2007)、重要客户动量(Cohen and Frazzini 2008)、复杂公司动量(Cohen and Lou 2012)、科技关联度(Lee et al. 2019)、地理动量(Parsons, Sabbatucci, and Titman 2020)以及分析师共同覆盖(Ali and Hirshleifer 2020)。这些企业间关联造成的超额收益的来源是投资者对关联信息的有限注意力所导致的反应不足。

除此之外,Huang et al. (2021) 研究表明各种企业间关联的收益率均和信息离散度有关。当领先企业的信息是小量、多次出现是,投资者的有限注意力问题更严重,因此通过领先滞后关系获得的超额收益更高;当领先企业的信息十分显著且离散时,市场对领先企业的关联影响反应更充分,因而无法通过领先滞后关系获得超额收益。该文使用信息离散度和领先滞后关系双重排序,发现在信息最连续的组内观察到最显著的超额收益。另外,Huang, Lin, and Xiang (2021) 指出 52 周高点的锚定效应也可以帮助解释公司之间的关联动量效应。这些发现有助于人们提升超额收益。

7 行为金融学定价模型

由前文的介绍可知,股票收益率的共同运动和投资者的行为之间有着千丝万缕的联系,行为金融学在解释股票收益率截面差异时也发挥了越来越大的作用。从这个动机出发,不同学者从行为金融学的角度研究资产的定价,提出了多因子模型。针对美股市场而言,其中的代表是 Stambaugh and Yuan (2017) 四因子模型和 Daniel, Hirshleifer, and Sun (2020) 三因子模型。除此之外,Lian, Liu, and Shi (2021) 以反应过度和反应不足为切入点,对中国 A 股市场进行了实证分析,提出了复合四因子模型。这些模型各自在美股和 A 股市场中对大多数异象的解释能力并不亚于其他从传统金融学理论提出的主流多因子模型,因而为实证资产定价和因子投资提供了新的思路。

7.1 Stambaugh-Yuan 四因子模型

Stambaugh and Yuan (2017) 在市场和规模因子的基础上,引入管理因子和表现因子,构建了四因子模型。在该模型中,管理因子和表现因子均源自关于错误定价的研究。错误定价意味着价格较内在价值的偏离,当价格高于内在价值时资产被高估,当价格低于内在价值时资产被低估。被高估的资产在未来由于价格的修正会出现较低的收益率,反之被低估的资产在未来则会获得更高的收益率。为了从错误定价中寻找因子的灵感,首先要找到衡量股票价格是否被高估或低估的指标。

为此,该文以 11 个 Fama-French 三因子模型无法解释的异象为基础,构建了错误定价指标。这么做背后的逻辑是,异象的超额收益反映了其投资组合内股票的收益中无法被 Fama-French 三因子模型解释的超额收益,即个股的错误定价。因此,异象变量取值的高低就可以用来描述错误定价的方向(被高估或是低估)和大小。将这 11 个异象根据它们之间的相关性分成两组,使得每组内的异象之间相关性更好,而分属两组的异象相关性较低。第一组包含股票净发行量、复合股权发行量、应计利润、净营业资产、总资产增长率以及投资于总资产之比 6 个异象。这 6 个异象变量均和上市公司的管理决策相关,使用它们构建的因子被称为管理因子。第二组包含另外 5 个异象,即财务困境、O-分数、动量、毛利率以及总资产回报率。它们均和上市公司的表现有关,使用它们构建的因子被称为表现因子。

在每月末,对于这两组中的每一个异象,使用异象变量在截面上对股票排序。排序时,从每个异象指标和未来预期收益率的相关性方向(即正、负相关)出发,将被高估的股票排在前面、被低估的股票排在后面。具体来说,如果异象变量和收益率呈负相关(比如应计利润),则按变量取值从大到小排序,取值最高的排第一、第二高的排第二、以此类推、取值最小的排最后。反之,如果异象变量和收益率呈正相关(比如动量),则按变量取值从小到大排序,取值最低的排第一、第二低的排第二、以此类推、取值最高的排最后。使用全部 11 个异象变量对股票排序后,每支股票就有 11 个分数。把管理和表现两组内的六个和五个异象排名取平均,就得到每支股票在两组内各自的综合排名。综合排名越高,说明该股票价格越被高估,其未来预期收益越低;综合排名越低,说明该股票价格越被低估,其未来预期收益越高。Stambaugh and Yuan (2017) 解释说,之所以采用多个排名取平均,是为了消除单一异象变量的噪声,更准确的衡量每支股票错误定价的大小。

有了股票在管理和表现这两个变量上的排名,接下来使用市值和这两个变量依次进行 [katex]2 \times 3[/katex] 双重排序,构建管理、表现以及市值三个因子。然而,该文的做法和学术界的传统做法又有不少差异。在使用市值排序时,该模型和其他多因子模型一致,使用纽交所包含股票的市值中位数将所有股票分为大、小市值两组。然而,对于管理和表现这两个变量则是将三大交易所的股票混合在一起,使用所有股票在这两个变量上各自的 20% 和 80% 分位数划分成高、中、低三组。这种做法和其他多因子模型的处理有两点不同:(1)划分的断点没有使用纽交所股票的分位数,而是全部股票的分位数;(2)划分阈值没采取传统的 30% 和 70% 分位数而是有些“另辟蹊径”的采用了 20% 和 80% 的分位数。Hou et al. (2019) 对此提出了质疑。该文复现了上述方法并同时按照传统的纽交所 30% 和 70% 分位数的方法构造了管理和表现因子。结果发现,这两个错误定价因子对双重排序的构造方式十分敏感。

另外值得一提的是,在该模型中,规模因子的构造和学术界常见做法的差异更大。由于这并非本文关注的重点,因此不再赘述,该兴趣的读者请参考《因子投资:方法与实践》的 4.1.6 节的详细说明。

7.2 Daniel-Hirshleifer-Sun 三因子模型

Daniel, Hirshleifer, and Sun (2020) 提出的三因子模型是把行为金融学应用于资产定价的另一个尝试。该文从长、短两个时间尺度上提出两个行为因子(behavioral factors),与市场因子一起构成了一个复合三因子模型。这两个行为因子旨在捕捉由于过度自信和有限注意力造成的错误定价,从而解释学术界之前发现的大量选股异象。从行为金融学的角度出发,股票收益率之间的共同运动通常有两个原因:(1)股票错误定价上的共性;(2)投资者对于股票基本面新息的错误反应上的共性。

前者指出不同的股票实际上暴露在一些共同的风格风险上,而情绪冲击会造成同一类风格的股票收益率的共同运动,因此同一类风格上的股票存在相关性很高的错误定价。后者说明由于认知偏差,投资者难以对股票基本面方面的新息做出及时、正确的反应,因此也会导致错误定价。由于错误定价可以预测未来收益率,这意味着可以使用行为因子来构建一个多因子模型,以期更好的解释股票预期收益率之间的截面差异。这就是 Daniel, Hirshleifer, and Sun (2020) 的研究动机。此外,该文进一步指出市场上的绝大多数异象可按照时间尺度分为短和长两大类。短时间尺度的异象大多来自投资者的有限注意力,而长时间尺度的异象大多来自投资者的过度自信。为此三位作者提出了捕捉长尺度异象的 FIN 因子和捕捉短尺度异象的 PEAD 因子。

FIN 因子使用上市公司股票发行和回购计算。研究表明,由于具备信息优势,公司的管理层善于利用市场上已经形成的错误定价“择时”自己公司的股价:当他们认为公司股价过高时,往往会增发;而当公司股价被低估时,通常采取回购。另一方面,普通(非理性)投资者往往过度自信,导致对上市公司增发、回购行为反应不足,使得股价不会在短期修正。大量(美股上)的实证表明,增发行为和未来的收益率负相关,而回购行为和未来的收益率正相关。为此,该文使用以下两个指标构建了 FIN 因子:(1)过去五年的复合股权发行量(5-year composite share issuance),(2)过去一年的股票净发行量(1-year net share issuance)。

另一方面,该文针对短时间尺度,以上市公司最近的一个财报的披露日期为时间零点,计算 [-2, 1] 窗口内——即披露之前两个交易日到披露后的一个交易日——其相对于市场的累计超额收益率(cumulative abnormal return)作为衡量 PEAD 的指标。由于投资者反应不足,该窗口内的收益率和未来的收益率正相关,因此该变量越大越好。

关于 Daniel-Hirshleifer-Sun 三因子模型的具体构造方法,感兴趣的读者请参考《因子投资:方法与实践》的 4.1.7 节的详细说明。

7.3 A 股复合四因子模型

对于 A 股市场来说,投资者结构以个人投资者为主。因此,如何从行为金融学角度理解投资者行为对股票预期收益的影响?能否基于此构造更有效的投资策略?这些都是亟待探索的问题。为了回答上述问题,能否直接照搬上述两个针对美股提出的行为多因子模型呢?

出于以下两个原因,我们认为应该寻找新的切入视角:(1) Stambaugh and Yuan (2017) 对表现和管理两因子与投资者行为偏差的关联阐述地并不十分清晰;另一方面,Daniel, Hirshleifer, and Sun(2020) 强调长期融资相关的行为偏差和资产定价解释,在 A 股回购等不普遍的情况下,FIN 因子在 A 股的影响十分有限。(2)行为金融学研究表明投资者对信息的反应并非如理性预期模型那样恰到好处,而是存在预期中的偏差,导致反应过度或反应不足。A 股市场中投资者的反应过度被人们广泛接受。除上述原因外,大量实证研究表明,反应过度和反应不足能够解释股票市场中的诸多异象,例如中期动量(Barberis, Shleifer, and Vishny 1998)、长期反转(Hong and Stein 1999)、价值(Daniel, Hirshleifer, and Subrahmanyam 1998, 2001)以及 PEAD(Hirshleifer, Lim, and Teoh 2009)。综上考虑,Lian, Liu, and Shi (2021) 以反应过度和反应不足为切入点,针对 A 股研究行为金融学研究。

研究投资者反应过度和反应不足的难点在于它们是不可观测的,因此需要使用合适的代理变量。由于反应过度和反应不足造成的错误定价是很多股票市场异象背后的根源,因此可以通过寻找适当的异象来刻画投资者对股票反应过度或反应不足的程度。综合学术文献、数据可得性以及异象在 A 股的合理性,Lian, Liu, and Shi (2021) 为反应过度和反应不足分别选择了 5 个代表性异象,其中反应过度异象包括账面市值比、短期反转、特质波动率、MAX 以及异常换手率,反应不足异象包括 SUE、ROA、应计量、中期动量以及流动性冲击。利用各自的变量,该文分别计算了反应过度和反应不足的综合得分。

实证研究发现,反应过度和反应不足效应在 A 股市场都非常显著。在等权和市值加权下,通过综合得分构造的反应过度多空对冲组合的月均超额收益分别为 2.01%(t-statistic = 7.45)和 1.24%(t-statistic = 3.20),通过综合得分构造的反应不足多空对冲组合的月均超额收益率分别为 1.16%(t-statistic = 4.29)和 0.91%(t-statistic = 2.39)。上述结果表明反应过度效应比反应不足更强,这一点与 A 股市场个人投资者为主的投资者结构一致。更重要的是,与大多数异象的超额收益主要来自空头端或小盘股不同,两个效应的多头组合的收益也均在经济上和统计上十分显著,且多头组合的平均市值较大因而具有很好的流动性。这意味着投资者可以在实践中有效地获取这两个效应的溢价,因而对业界投资而言极具价值。

在此基础上,该文针对 A 股市场提出了包括市值、规模、反应过度和反应不足的复合四因子模型。其中反应过度和反应不足因子的月均超额收益分别为 1.14%(t-statistic = 5.53)和 0.77%(t-statistic = 4.20),且该模型能够解释来自 11 大类的近 150 个异象。在不同的检验下,该模型的表现都显著优于前述两个针对美股市场提出的模型,为研究 A 股市场提供了新的思路。

8 行为有效市场

长久以来,有效市场假说是学术界对于市场理解的第一范式。Eugene Fama 对市场有效性提出了三个基本假设:(1)市场将立即反应新的资讯,调整至新的价位。因此价格变化取决于新资讯的发生,股价呈随机走势。(2) 新资讯的出现是呈随机性,即好、坏资讯是相伴而来的。(3)投资者是理性且追求最大利润,而且每人对于股票分析是独立的,不受相互影响。

有效市场假说的核心假设是“价格反映全部信息”、“价格并迅速反映到位”以及“所有的投资者都是理性的”。在这些假设下,股价的走势应该是阶梯型的:当一个利好消息出现时,它瞬间跳升;当一个利空消息出现时,它瞬间下降;当没有新息时,它保持不变。显然,这和现实中的股价走势完全不符。无数的实证结果持续地挑战着有效市场假说,行为金融学也对这三个假设提出了三大挑战。从行为金融学的视角来看,市场似乎不是有效的。但是另一方面,在人们的认知中,市场确实很难被打败。从这个意义上说,市场似乎又是有效的。如何理解这种分歧呢?

Statman (2018) 将行为金融学和有效市场假说融合在一起,提出了行为有效市场的概念,解决了上述矛盾。该文认为有效市场假说其实包含了两层含义,只有把它们剥离开来才能充分、合理的探讨市场的有效性。这两层含义分别为“价格等于价值”假说和“市场难以被战胜”假说。仔细体会一下行为有效市场的两个层面不难发现,它们完美的对应着行为金融学的两大支柱。首先,由于心理学造成的投资者的行为偏差和套利限制,市场中的价格有可能偏离价值而无法被修正,因此“价格等于价值”这层含义通常是不成立的。另一方面,对于仅仅掌握公开信息的普通投资者而言,市场又是难以战胜的。唯有那些有私有信息优势的投资者才有可能战胜市场。然而,认知偏差造就了一波又一波、前赴后继的噪声交易者,并给他们造成了能够战胜市场的幻觉。因此“市场难以被战胜”是成立的。

市场中有句老话叫“没有免费的午餐”,它表示想要战胜市场是非常困难的。一直以来,人们对它的理解是“价格等于价值”才导致了“没有免费的午餐”。然而,由行为金融学中的套利限制可知,即便是在非有效的市场中,“没有免费的午餐”也是成立的,但是却不能也不应从它反推出“价格等于价值”。这二者的关系就如同数学中的原命题和逆命题的关系。即使能够从 A 推出 B(原命题),也不意味着逆命题(B 推出 A)是成立的。正因如此,Statman (2018) 强调了市场有效的两层含义,并将其命名为行为有效市场。

1986 年,Fischer Black 在美国金融协会年会的主席演讲中发表了题为噪声的报告(Black 1986)。在这次影响深远的演讲中,他抛出了以下经典言论“噪声的存在使得市场不够有效,然而它同样会阻止人们利用这种无效性。”也许这句话就是对行为有效市场包含的两方面内容的最好总结。

9 结语

在上世纪 90 年代行为金融学初露峥嵘之时,倡导者和反对者之间产生了激烈的辩论。这些辩论虽然很有趣,但却对推动这个学科的发展没有什么帮助。意识到这一点后,两方的学者放下敌对和口舌之争,转而专注开发严谨的数学模型,并用数据验证这些模型。

即便如此,正如所有新兴学科一样,行为金融学的发展也不无坎坷和批判。第一个批判就是前文提到的错误定价应该被套利者消除,不过它因为套利限制不攻自破。而第二个批判要严重的多,它被称作缺乏纪律性批评(lack of discipline critique),持有该观点的代表人物正是金融领域的巨人 —— Eugene Fama。Fama (1998) 指出,人们可以由于各种各样的原因偏离完全理性,所以总能够找到不同的假设解释不同的现象(“30 different assumptions to explain 30 different facts”),因此缺乏纪律性。不过,后来大量的研究表明这一次 Fama 也许错了。尽管学者们确实使用了不同的假设,但行为金融学仍然能被有机地整合在前文介绍的框架之中。基于这个框架,行为金融学就能够解释大量市场中的现象。

最终行为金融学的发展走上了“康庄大道”:学者们提出了很多数学模型,表明基于心理学简单假设的模型可以解释广泛的经验事实,并且能够做出具体的、可检验的预测,而其中一些已经在数据中得到了证实。细心的小伙伴也许已经注意到,本文涉及的参考文献大多来自金融学的三大顶刊以及经济学领域的顶级期刊,说明行为金融学的地位也早已今非昔比。从某种程度上说,行为金融学已经可以宣称成功。

备注

- [1] 关于 Kahneman 和 Tversky 之间的传奇友谊和不朽发现,请参考 [川总写量化] 的文章:https://mp.weixin.qq.com/s/mpGJmpvwWvFD0j0v1U5tgw。

- [2] 前景理论是 Kahneman 和 Tversky 学术合作中最璀璨的明珠。因在以前景理论为代表的决策心理学和行为经济学方面的卓越贡献,Daniel Kahneman 获得 2002 年诺贝尔经济学奖。Amos Tversky 于 1996 年去世,而诺贝尔奖不追授颁奖时已逝 6 个月以上的学者,因此无缘此殊荣。

参考文献

- 石川,刘洋溢,连祥斌 (2020). 因子投资:方法与实践. 北京:电子工业出版社.

- Ali, U. and D. Hirshleifer (2020). Shared analyst coverage: Unifying momentum spillover effects. Journal of Financial Economics 136(3), 649 – 675.

- An, L., H. Wang, J. Wang, and J. Yu (2020). Lottery-related anomalies: The role of referencedependent preferences. Management Science 66(1), 473 – 501.

- Ball, R. and P. Brown (1968). An empirical evaluation of accounting income numbers. Journal of Accounting Research 6(2), 159 – 178.

- Barber, B. M. and T. Odean (2008). All that glitters: The effect of attention and news on the buying behavior of individual and institutional investors. Review of Financial Studies 21(2), 785 – 818.

- Barberis, N. (2018). Chapter 2 Psychology-based models of asset prices and trading volume. In B. D. Bernheim, S. DellaVigna, and D. Laibson (Eds.), Handbook of Behavioral Economics – Foundations and Applications 1, Volume 1 of Handbook of Behavioral Economics: Applications and Foundations 1, pp. 79 – 175. North-Holland.

- Barberis, N. and M. Huang (2008). Stocks as lotteries: The implications of probability weighting for security prices. American Economic Review 98(5), 2066 – 2100.

- Barberis, N., L. J. Jin, and B. Wang (2021). Prospect theory and stock market anomalies. Journal of Finance 76(5), 2639 – 2687.

- Barberis, N., A. Mukherjee, and B. Wang (2016). Prospect theory and stock returns: An empirical test. Review of Financial Studies 29(11), 3068 – 3107.

- Barberis, N., A. Shleifer, and R. Vishny (1998). A model of investor sentiment. Journal of Financial Economics 49(3), 307 – 343.

- Barberis, N., A. Shleifer, and J.Wurgler (2005). Comovement. Journal of Financial Economics 75(2), 283 – 317.

- Barberis, N. and R. Thaler (2003). Chapter 18 A survey of behavioral finance. In Financial Markets and Asset Pricing, Volume 1 of Handbook of the Economics of Finance, pp. 1053 – 1128. Elsevier.

- Barberis, N. and W. Xiong (2009). What drives the disposition effect? An analysis of a long-standing preference-based explanation. Journal of Finance 64(2), 751 – 784.

- Bernard, V. L. and J. K. Thomas (1989). Post-earnings-announcement drift: Delayed price response or risk premium? Journal of Accounting Research 27, 1 – 36.

- Bernard, V. L. and J. K. Thomas (1990). Evidence that stock prices do not fully reflect the implications of current earnings for future earnings. Journal of Accounting and Economics 13(4), 305 – 340.

- Black, F. (1986). Noise. Journal of Finance 41(3), 528 – 543.

- Boyer, B. H. (2011). Style-related comovement: Fundamentals of labels? Journal of Finance 66(1), 307 – 332.

- Cohen, L. and A. Frazzini (2008). Economic links and predictable returns. Journal of Finance 63(4), 1977 – 2011.

- Cohen, L. and D. Lou (2012). Complicated firms. Journal of Financial Economics 104(2), 383 – 400.

- Daniel, K. D., D. A. Hirshleifer, and A. Subrahmanyam (1998). Investor psychology and security market under- and overreactions. Journal of Finance 53(6), 1839 – 1885.

- Daniel, K. D., D. A. Hirshleifer, and A. Subrahmanyam (2001). Overconfidence, arbitrage, and equilibrium asset pricing. Journal of Finance 56(3), 921 – 965.

- Daniel, K. D., D. A. Hirshleifer, and L. Sun (2020). Short- and long-horizon behavioral factors. Review of Financial Studies 33(4), 1673 – 1736.

- De Long, J. B., A. Shleifer, L. H. Summers, and R. J. Waldmann (1990). Noise trader risk in financial markets. Journal of Political Economy 98(4), 703 – 738.

- DellaVigna, S. and J. M. Pollet (2007). Demographics and industry returns. American Economic Review 70(2), 193 – 225.

- DellaVigna, S. and J. M. Pollet (2009). Investor inattention and Friday earnings announcements. Journal of Finance 64(2), 709 – 749.

- Ellsberg, D. (1961). Risk, ambiguity, and the savage axioms. The Quarterly Journal of Economics 75(4), 643 – 669.

- Eyster, E., M. Rabin, and D. Vayanos (2019). Financial markets where traders neglect the informational content of prices. Journal of Finance 74(1), 371 – 399.

- Fama, E. F. (1998). Market efficiency, long-term returns, and behavioral finance. Journal of Financial Economics 49(3), 283 – 306.

- Frazzini, A. (2006). The disposition effect and underreaction to news. Journal of Finance 61(4), 2017 – 2046.

- George, T. J. and C.-Y. Hwang (2004). The 52-week high and momentum investing. Journal of Finance 59(5), 2145 – 2176.

- Green, T. C. and B.-H. Hwang (2012). Initial public offerings as lotteries: Skewness preference and first-day returns. Management Science 58(2), 432 – 444.

- Grinblatt, M. and M. Keloharju (2009). Sensation seeking, overconfidence, and trading activity. Journal of Finance 64(2), 549 – 578.

- Hirshleifer, D. (2015). Behavioral finance. Annual Review of Financial Economics 7, 133 – 159.

- Hirshleifer, D., S. S. Lim, and S. H. Teoh (2009). Driven to distraction: Extraneous events and underreaction to earnings news. Journal of Finance 64(5), 2289 – 2325.

- Hong, H. and J. C. Stein (1999). A unified theory of underreaction, momentum trading, and overreaction in asset markets. Journal of Finance 54(6), 2143 – 2184.

- Hou, K. (2007). Industry information diffusion and the lead-lag effect in stock returns. Review of Financial Studies 20(4), 1113 – 1138.

- Hou, K., H. Mo, C. Xue, and L. Zhang (2019). Which factors? Review of Finance 21(1), 1 – 35.

- Huang, S., C. M. C. Lee, Y. Song, and H. Xiang (2021). A frog in every pan: Information discreteness and the lead-lag returns puzzle. Journal of Financial Economics forthcoming.

- Huang, S., T.-C. Lin, and X. Xiang (2021). Psychological barrier and cross-firm return predictability. Journal of Financial Economics 142(1), 338 – 356.

- Huberman, G. and T. Regev (2001). Contagious speculation and a cure for cancer: A nonevent that made stock prices soar. Journal of Finance 56(1), 387 – 396.

- Ingersoll, J. E. and L. J. Jin (2013). Realization utility with reference-dependent preferneces. Review of Financial Studies 26(3), 723 – 767.

- Kahneman, D. and A. Tversky (1979). Prospect Theory: An analysis of decision under risk. Econometrica 47(2), 263 – 292.

- La Porta, R. (1996). Expectations and the cross-section of stock returns. Journal of Finance 51(5), 1715 – 1742.

- Lee, B., J. O’Brien, and K. Sivaramakrishnan (2008). An analysis of financial analysts’ optimisim in long-term growth forecasts. Journal of Behavioral Finance 9(3), 171 – 184.

- Lee, M. C. M., S. T. Sun, R. Wang, and R. Zhang (2019). Technological links and predictable returns. Journal of Financial Economics 132(3), 76 – 96.

- Li, J. and J. Yu (2012). Investor attention, psychological anchors, and stock return predictability. Journal of Financial Economics 104(2), 401 – 419.

- Lian, X., Y. Liu, and C. Shi (2021). A composite four-factor model in China. Working paper.

- Parsons, C. A., R. Sabbatucci, and S. Titman (2020). Geographic lead-lag effects. Review of Financial Studies 33(10), 4721 – 4770.

- Peng, L. and W. Xiong (2006). Investor attention, overconfidence and category learning. Journal of Financial Economics 80(3), 563 – 602.

- Sewell, M. (2007). Behavioural finance. Working paper.

- Shiller, R. J. (2009). Irrational Exuberance (2 ed.). Princeton, NJ: Princeton University Press.

- Shiller, R. J. (1984). Stock prices and social dynamics. Brookings Papers on Economic Activity 1984(2), 457 – 510.

- Shleifer, A. and R. W. Vishny (1997). The limits of arbitrage. Journal of Finance 52(1), 35 – 55.

- Stambaugh, R. F. and Y. Yuan (2017). Mispricing factors. Review of Financial Studies 30(4), 1270 – 1315.

- Statman, M. (2018). Behavioral efficient markets. The Journal of Portfolio Management 44(3), 76 – 87.

- Tversky, A. and D. Kahneman (1971). Belief in the law of small numbers. Psychological Bulletin 76(2), 105 – 110.

- Tversky, A. and D. Kahneman (1973). Availability: A heuristic for judging frequency and probability. Cognitive Psychology 5(2), 207 – 232.

- Tversky, A. and D. Kahneman (1974). Judgment under uncertainty: Heuristics and biases. Science 185(4157), 1124 – 1131.

- Tversky, A. and D. Kahneman (1992). Advances in prospect theory: Cumulative representation of uncertainty. Journal of Risk and Uncertainty 5(4), 297 – 323.

- Wang, H., J. Yan, and J. Yu (2017). Reference-dependent preferences and the risk-return trade-off. Journal of Financial Economics 123(2), 395 – 414.

免责声明

本网站所含内容由 BetaPlus 小组基于公开信息而提供。入市有风险,投资需谨慎。在任何情况下,本网站中的内容、信息及数据或所表述的意见并不构成对任何人的投资建议。在任何情况下,BetaPlus 小组不对任何人因使用本网站的任何内容所引致的任何损失负任何责任。本网站中内容所表述的意见不代表 BetaPlus 小组成员所属机构观点。